年终奖要交多少税?年终奖如何筹划到手多一点?

每到年末,职工们都是出现异常的激动,由于上了年末以后老总以便慰劳职工1年至今的艰辛,给职工派发某些年终奖金,这种年终奖金的额度还是挺大,因此上了年末职工就会出现异常的激动,一由于能够回家了,二是有必须的年终奖金。可是,年终奖金是必须交纳税金的,这一点儿是国家强制要求的。愿意得到手的年终奖金(TEL:l327)变多,就必需要把握好的年终奖金税收筹划计划方案,随后根据恰当的年终奖金税收筹划计划方案来建立年终奖金有效的节税,这一点儿是十分关键的,大伙儿绝对不是可以忽略的。

年终奖要交多少税?每年过年前,是年终奖和年终福利发放的高峰期,年终奖也需要缴纳个税,不同发放形式,交的个税大不相同,个税起征点提高至5000以后,需要交纳个税的人减少了很多。当专项附加扣除(l935政策实施之后,就又有一大批人不用缴纳个税了。能多到手一点工资,对于普通家庭来说还是有很大的经济上的帮助的。很多公司都在想员工年终奖和工资应该怎么发,才能最大程度的让员工少交税,多拿工资。

2019年1月1日新的个税法和条例实施后,全年一次性奖金计税办法做了调整。根据《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税[2018]164号)规定第一条第一款规定,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照按月换算后的综合所得税率表(和上述第三条的附表一致),确定适用税率和速算扣除数,单独计算纳税。计算公式为:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

按照上诉内容,我们可以得出的结论就是,在2019年1月1日-2021年12月31日期间取得的全年一次性奖金,选择按“以全年一次性奖金收入×适用税率-速算扣除数”计算应纳税额的,计算结果与2018年第四季度基本相同,略有不同)(8O7)的是无论当月工资薪金多少,均直接“以全年一次性奖金收入×适用税率-速算扣除数”计算全年一次性奖金应纳税额。自2022年1月1日起,全年一次性奖金需并入当年综合所得计算缴纳个人所得税(不再除以12个月找税率和扣除率)。

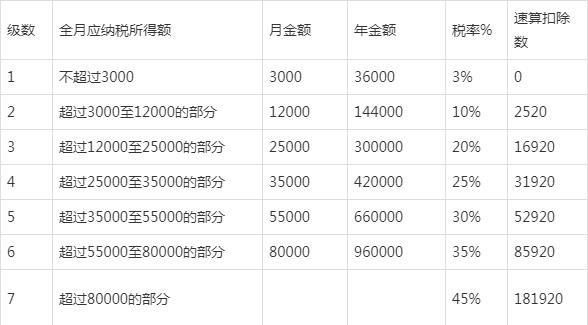

一次性奖金的比例到底多少才最划算呢?首先来看一下法规中提到的《按月换算后的综合所得税率表》,专业点也叫“超额累进税率表”,

简单的说,就是收入越高税率越高。我们还特别发现,工资税率表和奖金税率表(上表)是一样的。有了该表,计算年终奖占比多少,应纳税额最小值就很容易了。数学高手一定会构建一个函数,然后取最小值,甚至直观的判断,奖金占一半应该最小,是不是呢?

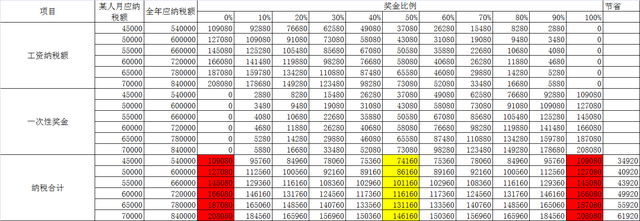

举几个例子,假设几个人的全年应纳税所得额为54万、60万、66万、72万、78万、84万,可列表计算如下:

通过上表的计算,果然年终奖为0%或100%时最高,50%时最低,而且差异还不小,有3万到6万不等!

细心的读者可能认为,例子中的工资有点高,少的啥情况?直接来图吧:

通过图表我们也可以清楚地看到:收入越高,理论的纳税差额越大,筹划的动因也就越大。公司或个人可根据自身实际情况去定个位,估计一下预期的收益。

年终奖如何筹划到手多一点?不但零成本,国家还大力支持(13271935807 微信同号)

一.总部经济--个人独资税收优惠政策

目前我国的西部大开发或者少数民族自治区都出台了一些税收优惠政策来带动当地经济发展,通过入驻重庆、上海、江苏、江西、湖北、青海等园区成立新公司或者分公司,享受税收洼地的优惠政策。

在经济开发区成立个人独资企业以后,通过个人独资企业开展业务,就可以享受当地的核定征收,小规模纳税人入驻上海、湖北园区成立个人独资企业,申请核定征收,个人生产经营所得税

对于年薪高收入人群可以申请核定征收,以小规模纳税人为例,企业增值税:3%(疫情过后国家针对小规模纳税人的优惠政策增值税可享受1%税率),不缴纳企业所得税,个人所得税核定征收0.5%-2.1%(小规模最高2.1%)。总体税负最高不会超过5.18%,极大地降低了企业的整体税负。

节税案例

黄总与两个朋友一起创业开设了一家有限公司,公司年利润1350万,到了年底需要按比例进行分红,本来按比例他们的分红情况如下,黄总分红500万,其余两个朋友分得400万和450万。

在正常纳税后:

企业所得税:337.5万

按照投资比例分红,黄总约375万,其余两个朋友分得约300万和337.5万。

黄总缴纳约75万元分红个税,另外两个朋友缴纳约60万和67.5万的分红个税,总计缴纳约202.5万分红个税。

面对近40%的高额所得税,公司应该如何进行税收筹划?

筹划方式:利用个人独资/合伙企业的形式,进行筹划

在园区内设立三家服务类型的小规模个人独资企业,通过业务分流的模式,将原公司的利润转变为个独的收入,对股东分红进行筹划。

企业所得税:0(无需缴纳)

个人生产经营所得税核定征收:

A个独:约10.5万元

B个独:约7.6万元

C个独:约9万

合计所得税约为27万

完税后可直接提现,无需再次缴纳20%分红个税

总体节税约175.5万,节税效果高达87%

二.“工资薪金”和“年终奖”比例的调控

个人所得税的计税原理是实行超额累进税率计税,纳税人的应税所得额超过某一级数时,超过部分就要按高一档的税率计税。因此,月度“工资薪金”或“年终奖”一方畸高,都会导致适用较高的税率(最高达45%),因此需要合理分配二者的比例,从实际情况来看,一般“工资薪金”和“年终奖”在1:1的情况,可以实现整体税负最小化的纳税筹划。

三.“免税”优惠政策的合理利用

税收优惠政策通常是为了鼓励、引导某些行为而设置,虽然“福利费”免税的范围有限,但是依然是进行纳税筹划的一个途径。此外,对于“按照国家统一规定发给的补贴、津贴”、“保险赔款”、“按照国家统一规定发给干部、职工的安家费、退职费、退休工资、离休工资、离休生活补助费”等也属于免税的范围;同时,按照国家规定,单位为个人缴付和个人缴付的基本养老保险费、基本医疗保险费、失业保险费、住房公积金,可以从应纳税所得额中扣除。企业可以在有关标准范围内,最大化降低“工资薪金”个税负担。

四.“工资薪金”转为“股息红利”

针对上市公司等大中型企业高管等群体,按照“工资薪金”计税通常要适用45%的税率,税负沉重。忧郁企业高管通常与企业的利息息息相关,同时,按照《个人所得税法》的规定,“股息红利”所得税适用20%的税率,如果通过合理纳税筹划,将高管等群体的“工资薪金”转化为“股息红利”,则可以有效降低个税的适用税率。

备案号:|

全国咨询热线:132-7193-5807|

24h服务热线:132-7193-5807

Copyright©2019 重庆小税鹿企业孵化器有限公司 All Rights Reserved.