股东分红及高收入人群节税方案业务外包+利润转移,节税90%

股东分红面临高个税(13271935807 微信同号)

一般来说,企业的年度利润在按照规定缴纳完企业所得税后,税后利润可以根据规定分配给企业的股东,按照个税的相关规定,个人股东获得获得公司的分红红利时,需要缴纳20%的个人所得税,在分红之前还企业利润部分需要缴纳25%的企业所得税,最后股东实际到手的钱经过了两次所得税后大幅缩水。

注意:

1.给法人股东分红不用再交企业所得税,这是为了避免重复交拿企业所得税。(法人股东就是单位股东,是指以公司或集团(机构)名义占有其他企业股份的股东。)

2.对于自然人股东(个人股东)而言,利息、股息、红利所得均在个人所得税的征收范围之内。将公司红利分给自然人股东,其实就是将资金从经营流向消费中去,把钱用作个人的用途,所以要依法缴纳交个人所得税。

计算公式:应纳税额=应纳税所得额×适用税率=每次收入额×20%

举个例子

赵总名下有一家上海X传媒有限公司,年利润约为500W左右,需要缴纳的税收有

企业所得税:约125W

分红个税:约75W

综合看来,赵总想要从公司提出当年的利润,仅仅所得税就需要缴纳200W,所得税税负将近40%,这也是许多股东面临的困扰。

股东分红如何进行节税筹划

解决方案(业务外包+利润转移):

公司股东可以在园区内设立自己的个人独资企业,通过业务模式的转换,改变自身的收入方式,以给企业提供服务的形式,将每年得到的股东分红转换为个人独资企业的业务收入,通过在园区内享受核定征收的优惠政策,达到有效的节税目的。

有限公司(一般纳税人)

企业可采用成立新公司、分公司、子公司或者迁移的方式入驻园区,依据税收的属地原则,企业缴纳的税收会全部或者部分纳入到注册地的财政收入,当地的园区会对正常纳税的企业给予一定比例的财政扶持补贴。

增值税以地方财政所得的60%-90%给予扶持

企业所得税一地方财政所得的40%-95%给予扶持

财政扶持按月返还,当月缴税,次月扶持

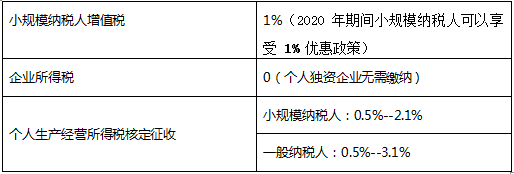

个人独资企业(小规模/一般纳税人)

节税效果:

赵总在园区成立了一家文化传媒服务中心,将原来企业的业务外包服务企业(个人独资),以提供服务的形式与原公司合作,签服务合同,个人生产经营所得税核定征收。

个人生产经营所得税:核定后约10.5万

企业所得税:0

分红个税:0(完税后无需缴纳)

仅仅比较所得税

筹划后,所得税合计约10.5万

筹划前,所得税合计约200万

节税效果高达94.75%

股东实际到手增加约190万

案例 :

杨总名下有一家公司,经营的很不错,年利润大概在1000万元左右,如果杨总想从公司拿走利润。那么杨总需要缴纳哪些税呢?

1、企业所得税=1000万元*25%=250万元

2、股息红利个人所得税=(1000-250)万元*20%=150万元

就等于说杨总要合理合法从自己公司拿走自己应得的利润,要缴纳企业所得税250万元、股息红利个人所得税150万元,合计400万元。

综合税负高达40%!相当于差不多一半的钱都拿去交了税!

比如某企业高管王总经理,作为公司股东,分红200万元。如果按照正常纳税,需要缴纳20%的分红个税,约40万。

针对这样的人群和高额的个税,应该如何做筹划呢?

王经理通过入驻上海园区,成立了个人的工作室,通过经营行为进行税收筹划,同样是200万,经过筹划后,情况如下:

增值税:200/(1+3%)*3%=5.8万元

个人所得税:大约2.76万元

总税金:8.56万元

综合税率:8.56÷200=4.28% ,节省了90%的税款

我们通过计算发现,当高管的分红所得转变为个人独资企业的收入后,综合税率大大降低,总的税负成本也下降了90%!所以不管是针对大企业还是对股东、高管、自由职业者等高收入人群而言,个人独资企业都是一种很好的个人所得税税务筹划工具。

备案号:|

全国咨询热线:132-7193-5807|

24h服务热线:132-7193-5807

Copyright©2019 重庆小税鹿企业孵化器有限公司 All Rights Reserved.