金税四期真的来了?最早2021年推行!

它来了,它来了,金税四期真的来了!!!

随着企业信息联网核查系统不断完善,当前电子发票、电子印章、电子签名、电子合同已经成了企业开办、实现服务“线上办”不可或缺的信息化管理工具,随着“放管服”改革的进一步深化,整个税务监管系统也要不断升级改造,金税四期必将到来。

金税四期来临

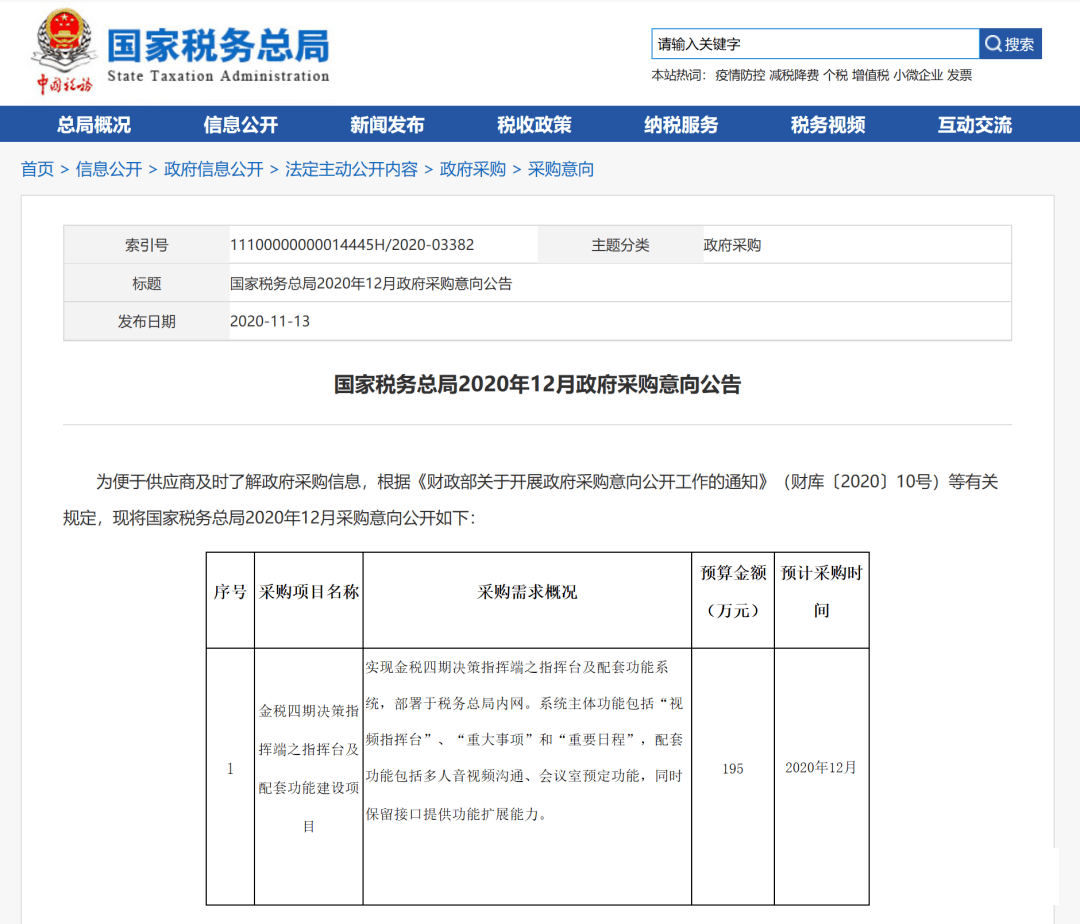

11月13日国家税务总局发布2020年12月政府采购意向公告,此次采购项目系金税四期决策指挥端之指挥台及配套功能建设项目,预算金额195万,预计采购时间为2020年12月。

采购项目要求实现金税四期决策指挥端之指挥台及配套功能系统,部署于税务总局内网。系统主体功能包括“视频指挥台”、“重大事项”和“重要日程”,配套功能包括多人音视频沟通、会议室预定功能,同时保留接口提供功能扩展能力。

那“金税四期”强大到何种地步?

金税三期,实现了国地税数据的合并,同时对岗责体系和征管流程进行梳理和配置,实现岗位设置、工作流程以及参数配置等统一,其主要是对税务系统业务流程的全监控。

每月初,税局都会通过金税三期系统和网上纳税申报系统对各企业的申报数据进行比对,比对不符的。要求企业对该情况做出解释,并查三年账。 税务机关还专门设立了“申报异常处理岗位”,专门负责增值税纳税申报比对异常的处理。

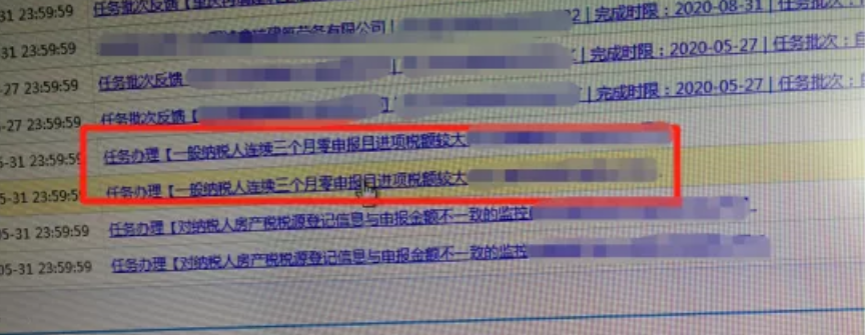

来看看2020年金税三期税收管理系统发出的最新风险预警事项: 一般纳税人连续三个月零申报,增值税进项大于销项

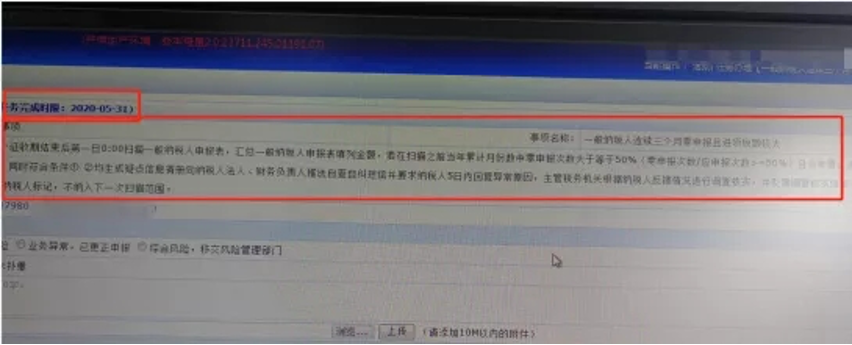

系统还给出了详细解释说明,注意看这里:当年最后一个征收期结束后第一日0:00扫描一般纳税人申报表,汇总一般纳税人申报表填列金额,若在扫描之前当年累计月份中零申报次数大于等于50%(零申报次数/应申报次数≥50%)且当年累计进项大于销项。 警惕:零申报次数大于50%就会触发预警

系统会生成疑点信息清册向纳税人法人、财务负责人推送自查自纠短信并要求纳税人5日内回复异常原因,主管税务机关根据纳税人反馈情况进行调查核实,并反馈调查核实结果。

细思极恐!系统预警→自动推送自查自纠短信→5日内回复异常原因→税务机关来调查检查。

试问,你们公司经得起查吗?即使近期的交易都没问题,以前的交易呢?

自2017年起关于“税务金税四期即将上线”传闻一直不断,但此次税务总局公开采购项目已打破传闻,金税四期已经悄然到来。

2019年12月

央行出台《企业信息联网核查系统管理办法》

2019年12月央行发布《企业信息联网核查系统管理办法》(以下简称办法)。

《办法》所称企业信息联网核查系统由中国人民银行联合工业和信息化部、国家税务总局、国家市场监督管理总局建设。

主要为参与机构提供企业(含企业法人、非法人企业、个体工商户,下同)相关人员手机号码、企业纳税状态、企业登记注册等信息真实性、有效性核查服务的业务处理。随着企业信息联网核查系统不断完善,当前电子发票、电子印章、电子签名、电子合同已经成了企业开办、实现服务“线上办”不可或缺的信息化管理工具,随着“放管服”改革的进一步深化,整个税务监管系统也要不断升级改造,金税四期必将到来。

金税四期即将上线,国家监管越来越严格的同时,也意味着“合规”的重要性进一步加强。

企业“合不合规、经不经得起核查”,成为企业经营的一个重大考题。在此大环境下,财税安全成为企业经营中重要一环,尤为突出。

在严格的税务环境下,企业应该如何实现合理合法安全节税呢?企业不能采取任何违法手段,通过税务筹划缓解企业的税务压力才是明智之举。目前存在很多税收优惠的园区,地方政府通过一些优质的税收优惠政策给予企业一定比例的财政扶持,对全国企业进行招商引资,一方面增加地方经济税收,一方面减轻企业压力。

目前,中国西部大开发或少数民族自治区颁布了一些税收优惠政策来发展当地经济。把企业登记在有税收政策的税收优惠区域,不仅是最节税,而且是合理合法的。

一些类型的企业可以通过注册个人独资企业进行核定征收,尤其对于那些资料残缺难以查账、成本账务难做、财务制度不健全的企业来说,采用查账征收意味个人所得税是比较高额的,入驻园区申请核定征收的话,能够大大降低企业的税负,综合税率最高在5.18%左右。

增值税(疫情过后国家针对小规模纳税人的优惠政策增值税可享受1%税率)

因个人独资企业依法不征收企业所得税,只存在增值税和个税,个税按照当地税收优惠政策,核定行业利润率(大多是10%或者5%,根据行业不同有所区别,商贸业5%,服务业10%),再按五级累进制缴税。

服务行业个税核定征收,小规模纳税人0.5%-2.1%(小规模最高2.1%),一般纳税人0.5%-3.1%。

商贸行业个税核定征收0.25%~1.75%(小规模纳税人&一般纳税人皆可核定)

案例解析(13271935807 微信同号):

重庆XX商贸公司销售总收入1000万元,采购成本/人工成本400万左右,面临税负重难题,原本该公司的纳税如下:

目前按照正常纳税:

增值税1000*13%=130万

企业所得税(1000-400)*25%=150万

附加税130*6%=7.8万,分红(600-150)*20%=90万

税收总计130+150+7.8+90约377.8万。

如果入驻园区拆分成两个500万小规模个人独资企业,享受核定征收个人所得税2.1%,则需要缴纳增值税500*3%*2=30万(2020年期间可享受1%优惠政策),个人所得税500*2.1%*2=21万,附加税30*6%=1.8万,税收总计30+21+1.8=52.8万,相比之前的有限公司节税比例高达82%以上。

备案号:|

全国咨询热线:132-7193-5807|

24h服务热线:132-7193-5807

Copyright©2019 重庆小税鹿企业孵化器有限公司 All Rights Reserved.