信息技术行业技术开发人员成本高?“增值税、个人所得税”税负重

信息技术产业又被称为信息产业,近几年来,我国信息技术产业蓬勃发展,产业规模迅速扩大,产业结构不断优化,给经济社会发展和人民生活创造了巨大的价值。

而这一产业也受到了国家的高度重视,政策有很多倾斜,税收也有很多优惠,这给这个企业的税收筹划奠定了基础。而信息技术企业的税负主要集中在增值税和所得税方面,因此可以从这几种税入手,进行合理的筹划。

一、增值税

增值税一般纳税人销售其自行开发生产的软件产品,按17%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。自2019年4月1日期,税率调整为13%、9%。

二、所得税

符合条件的集成电路封装、测试企业,在2017年(含2017年)前实现获利的,自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止;2017年前未实现获利的,自2017年起计算优惠期,享受至期满为止。此优惠(TEL:l327)享受时间为预缴时享受。

依法成立且符合条件的集成电路设计企业和软件企业,在2018年12月31日前自获利年度起计算优惠期,第一难至第三年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

纳税筹划分析:

1、申请认定“双软”企业资格,获取“二免三减半”的税收优惠政策,五年经营期满后,再申请高新技术企业优惠政策,这样就可以获取更大的税收利益。

2、利用技术转让进行筹划;一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。这里的技术转让优惠是技术(l935)转让所得,即技术转让收入减去技术开发成本,对于自行研发技术转让,其技术开发的成本也是针对该项技术的研发费用,在体现出计入“其他业务成本”还是计入“管理费用——研发费用”,这是一个选择题。当然从税收(8O7)角度来说,计入研发费比计入开发成本要优惠,不过企业在实践中仍需注意其他问题。

3、利用研发费用资本化进行筹划;对于资本化的研发费用也允许享受加计扣除的税收优惠,自行研发的无形资产摊销期为10年,即研发费用加计扣除政策可以在10年内享受过后。对于费用化的研发费用,加计扣除如果形成亏损可以享受5年。

4、关联企业利用研发费用进行筹划;

1)委托开发:即关联企业一方委托另一方进行研发,包括实验、技术开发等,按照相关规定,对委托方而言可以享受加计扣除优惠,对委托方而言可以享受技术转让所得税免税或者其他技术类优惠。

2)合作开发:即关联企业在集团层面进行某项技术的联合研发,进而共同享受该项技术带来的预期效益。

5、通过享受地方性税收优惠政策进行筹划;现在一些经济开发区里有非常优惠的税收政策,比如小编当地的经济开发区就税收扶持政策,内容为:

有限公司(13271935807 微信同号)

增值税根据地方财政所得部分的40%-70%予以财政扶持奖励。

企业所得税按照地方财政所得部分的40%-70%予以财政扶持奖励。

财政奖励次月扶持,资金回笼快。

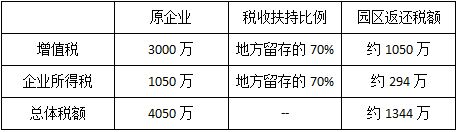

例如上海某建筑公司,年增值税缴纳3000万,所得税缴纳1050万。入驻园区后享受税收优惠政策,增值税扶持地方留存的70%,企业所得税扶持地方留存的70%。

企业通过入驻园区,成立一家或多家个人独资企业,以这些新公司对外承接部分业务,通过商业模式的调整,个人独资企业开具相关技术服务费、咨询费等服务类型的发票。小规模企业增值税3%,个人生产经营所得税税率按五级累进制核定征收,小规模纳税人核定后0.5%-2.1%,一般纳税人核定后0.5%—3.1%,小规模纳税人个人独资企业/合伙企业,综合税负率不会超过5.18%。

举个例子,一家信息技术服务公司,一年的利润总额为500万,入驻上海园区,成立一家个人独资企业,对外承接这500万的业务,那么它的纳税情况如下:

增值税:约为14.6万

个人生产经营所得税:核定征收后10.5万

整体节税80%以上

个人独资企业无需缴纳25%的企业所得税,无需缴纳20%的分红个税,而是核定征收个人生产经营所得税,对于高收入人群或者高利润企业来说无疑都是一种很好的节税途径!

备案号:|

全国咨询热线:132-7193-5807|

24h服务热线:132-7193-5807

Copyright©2019 重庆小税鹿企业孵化器有限公司 All Rights Reserved.