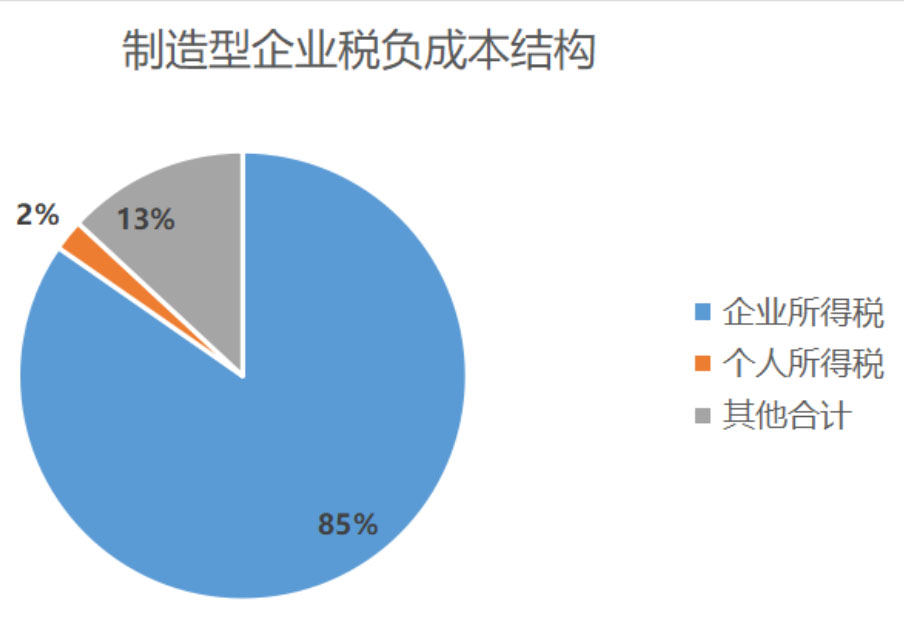

通过对样本企业的税负结构进行分析测算,获得了上图的结果。

企业所得税占比最高,占到了85%。制造型企业企业所得税税负过重的成因主要有二:其一在于采购环节的问题。 大量的无票成本采购以及不合规的采购造成了企业无法准确核算成本的情况,并最终导致了企业所得税汇算清缴环节没有足够的成本进行抵扣。

其二在于人力成本问题。因为大部分制造业企业存在季节性、临时性用工,很多用工成本无法准确核算,甚至在实务中存在现金支取发薪的问题。这也是造成税负成本结构中个人所得税占比过低的原因之一,因为大部分的临时用工成本、个税、社保无法准确核算,而且实务中存在现金支取的情况,因此个税无法准确核算。

制造生产行业税务痛点(13271935807 微信同号)

一、材料进项少或抵扣后毛利润高

二、总体税负比较高

65.7%的五险一金,13%增值税,3-45%的个人所得税,25%企业所得税,20%分红个人所得税

三、各种成本要素不断攀升,销售价格不断下行

各项生产要素的价格都在上涨,人工成本、租金等也在上涨,唯一不好涨的是销售单价,在电商冲击下,有的甚至还在下滑

人工成本

四、居间服务费,如何解决?

五、高层工资薪金,如何筹划最合理?

六、老板如何从企业拿钱,合理又节税?以及年底分红节税?

七、社保入税目前企业按最低缴费基数缴纳,该如何规避风险同时将成本降到最低?

六、社保入税目前企业按最低缴费基数缴纳,该如何规避风险同时将成本降到最低?

解决方案一:在2021年来讲,对于这样自产自销的企业来讲,能够让企业有更大的优势可单独成立一家一般纳税人的商贸公司进行销售自己生产的产品,先将产品售卖给新成立的一般纳税人的商贸公司,再用商贸公司的名义销售给总代理商,利润就留存在了新成立的商贸公司上,而在选择新成立的商贸公司的地址时可以选择有税收优惠政策的税收洼地,这样企业既能够进行产品的自产自销又能够在企业缴税时享受增值税、企业所得税和个人所得税的财政奖励政策。

增值税以地方财政所得的60%-90%给予扶持

企业所得税以地方财政所得的40%-95%给予扶持

股东分红缴纳的个税可以享受地方留存的40%-70%扶持

车船税:以纳税总额的70%-80%扶持

财政扶持按月返还,当月缴税,次月扶持

解决方案二:生产制造业可以拆分剥离拉长业务链条,以业务分流的形式享受核定征收

企业可以选在园区内成立一个或者多个个人独资企业,比如某工作室,某服务中心,某咨询中心等等,采用业务拆分或者剥离重组的方式,将某一部分的业务及纳税放在园区内享受核定征收政策。

企业也可以选择入驻上海园区注册个人独资企业申请核定征收,我们可以通过在园区内注册一家与销售公司业务相关的个人独资企业,以XX经营部, XX采购中心等,对应经营业务,通过在园区注册地缴纳税款享受核定征收低税率,同个独企业需要做到财税合规、“三流合一”,业务真实合理。

服务行业:个税核定征收之后税率在0.5%—2.1%

商贸销售类设立个人独资/个体工商户/合伙企业个税核定征收(0.25%—1.75%)。

【http://www.qzstax.com/】案例解析:

四川生产制品行业销售收入1000万为例。企业必须缴纳25%的所得税,1000*25%=250万元。这个税负可以说是相当重的。

如果入驻园区拆分成两个500万小规模个人独资企业,享受核定征收个人所得税2.1%,则需要缴纳增值税500*3%*2=30万(2020年期间可享受1%优惠政策),个人所得税500*2.1%*2=21万,附加税30*6%=1.8万,税收总计30+21+1.8=52.8万,相比之前的有限公司节税比例高达82%以上。

解决方案三:设立个体户工商户班组,享受核定征收~广告、市场策划、企业管理服务、工程管理服务、清洁服务、技术研发/咨询/技术等。

个体工商户核定征收,比如设立xx经营部,总部税负2.06%

所以,像生产制造业面对税负高的情况,合理节税最好的办法,合理地运用国家的税收政策——合理降低企业税负!

备案号:渝ICP备19014375号-5|

全国咨询热线:185-9855-8074|

24h服务热线:185-9855-8074

Copyright©2019 重庆小税鹿企业孵化器有限公司 All Rights Reserved.