文体用品缺进项,利润高,缴税多?那么200多万元是如何节税的

文体用品,大致可以包括3种大的分类,一是文化用品,针对人们日常生活,日常办公。二是体育用品,面向人们体育运动,提供便利服务。第三是户外用品,人们户外休闲,比如登山,滑雪,一方面是体育用品,另一方面这是户外运动,必须涉及到户外用品。

随着经济的发展,国家在教育、健身方面投资的扩大,人们对文具及办公用品的需求量也不断增加,因此营造出潜力巨大的文化用品市场,中国文化用品市场未来仍将呈现快速发展态势。毫无疑问,这个行业的前景极具诱惑力。

文教办公用品行业方面,2020年1-7月,文教办公用品行业制造业规模以上企业1024家,较上月增加5家,累计完成营业收入762.61亿元,同比下降7.24%。实现利润总额35.48亿元,同比下降27.34%。

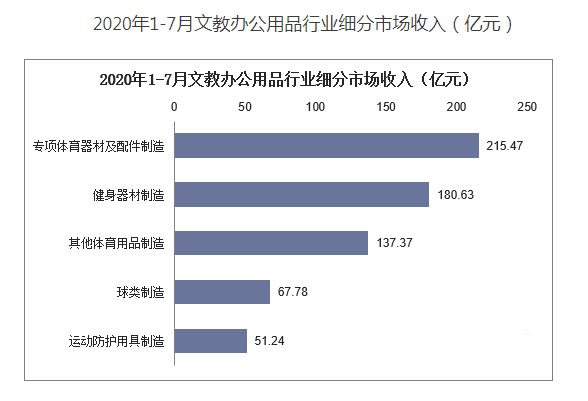

体育用品行业方面,2020年1-7月,全国体育用品行业规模以上企业1070家,累计完成营业收入652.49亿元,同比下降4.17%。实现利润总额45.55亿元,同比增长5.01%。

目前文体用品行业生产、贸易、经销等企业普遍税负是偏高的,怎么通过合理的税务筹划来减轻税负,提高发展实力。

目前我国的西部大开发或者少数民族自治区都出台了一些税收优惠政策来带动当地经济发展,通过入驻重庆、上海、江苏、江西、湖北、青海等园区成立新公司或者分公司,享受税收洼地的优惠政策。

一、有限公司扶持税收优惠政策(13271935807 微信同号)

增值税以地方财政所得的60%-90%给予扶持

企业所得税以地方财政所得的40%-95%给予扶持

股东分红缴纳的个税可以享受地方留存的40%-70%扶持

车船税:以纳税总额的70%-80%扶持

二、以个人独资企业/合伙企业 的组织形式入住园区,享受个税核定征收(一般纳税人和小规模纳税人都可以):

服务行业:成立一个或者多个个人独资企业,比如某工作室,某服务中心,某咨询中心等等,个税核定征收之后税率在0.5%—2.1%

商贸销售类:册一家与销售公司业务相关的个人独资企业,以XX经营部, XX采购中心,XX物流中心等,个人独资企业/合伙企业 个税核定征收(0.25%—1.75%)。

文体用品缺进项,利润高,缴税多?那么200多万元是如何节税的

假设某文化产业有限公司A年收入为1000万,利润500万,按照税法规定,应缴企业所得税25%,分红个人所得税20%等,总体税率高达45%。如何筹划?

企业原本纳税:

增值税:1000/1.06*0.06=56.6万

附加税:56.6*6%=3.396万

企业所得税:500*25%=125万

分红个税:(500-125)*20%=75万

纳税总额:56.6+3.396+125+75=259.996万

如果入驻园区拆分成两个500万小规模个人独资企业,入驻园区后享受税收优惠政策

增值税(2020年期间小规模纳税人可以享受 1% 优惠政策):500/1.01*0.01=4.95万

附加税:4.95*6%=0.297万

企业所得税:0

个人所得税:10.5万

纳税总额15.747*2=31.494万

合理节税约200多万

完税后可直接提现,无需再次缴纳20%分红个税

备案号:|

全国咨询热线:132-7193-5807|

24h服务热线:132-7193-5807

Copyright©2019 重庆小税鹿企业孵化器有限公司 All Rights Reserved.