“电器企业”首选居然不是个人独资,而是有限公司,这是为什么呢?

《2020年中国家电行业第三季度报告》显示,三季度国内家电市场销售进一步回暖,国内市场销售额1662.1亿元,同比减少4.8%,降幅较上半(l935)年进一步收窄。网络数据显示,截止2020年11月,我国共有关键词为“家用电器”的在业、存续企业672.32万家。

从地域分布来看,网络数据显示,广东、山东、江苏三省的家用电器相关企业排前三,分别为70.52万家、59.50万家和53.65万家。从城市分布来看,三省中相关企业(8O7)最多的城市分别为深圳、苏州和济南。从全国来看,相关企业最多的城市为北京,共28.32万家,深圳市则以27.64万家屈居第二。

网络数据显示,企业类型为有限责任公司的家用电器相关企业数量最多,达370.71万家,占比约为55%。企业类型为个体工商户和独资企业的分别排第二和第三位。

电器企业首选居然不是个人独资,而是有限公司,这是为什么呢?

首选还是有限公司,为什么呢?(13271935807 微信同号)

个人独资对于大企业来说,因为个人独资的局限性不可否认,就是政策延续性不长,只能说有一年用一年,但是现阶段国家减费降税力度还是很大的,所以问题也不大。但是有限公司的奖励政策竞争力还是很大的,并且延续性也比较久,企业可以根据自身情况酌情考量。

对于大多数企业来说选择成立有限公司是必然的,因为开票早已达到500万,比如建筑、商贸类型的企业。面对税负重,别慌,有税收优惠政策合理降低税负:

增值税以地方财政所得的60%-90%给予扶持

企业所得税以地方财政所得的40%-95%给予扶持

股东分红缴纳的个税可以享受地方留存的40%-70%扶持

车船税:以纳税总额的70%-80%扶持

财政扶持按月返还,当月缴税,次月扶持

案例解析:

北京有一家电器企业,一般纳税人,年销售额达到1.6亿,其中可抵扣进项7300万,其行业利润率为20%,扣除所有成本费用后该公司净利润为3200万

该公司应交增值税为:(16000万-7300万)/1.13*13%≈1000万

附加税为:1000万*12%=120万

该公司应交所得税为:3200万*25%=800万

合计总纳税额:1000万+120万+800万=1920万

为什么还是有大量的实体企业选择做个人独资呢?

(一)成立服务企业类型,享受核定税率表

服务业核定税率

以上核定政策税率表,数据显示注册个人独资企业合理降低企业的税负,小规模纳税人0.5%-2.1%(小规模最高2.1%),一般纳税人0.5%-3.1%。

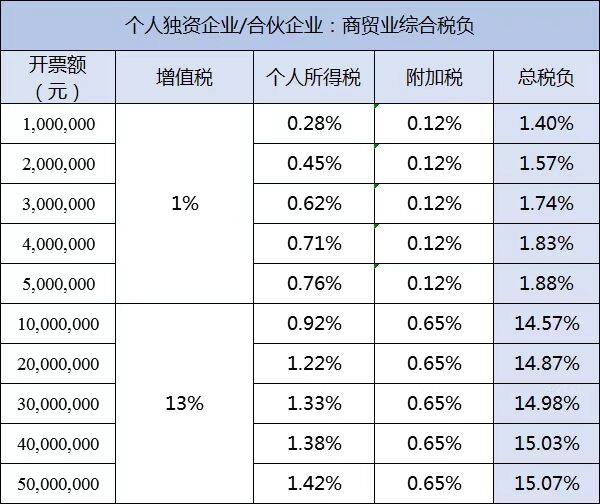

(二)成立销售/商贸类型的个人独资企业,享受核定税率表

商贸业核定税率

以上核定政策税率表,数据显示商贸类型的企业税负降低了很多,0.25%~1.75%(小规模纳税人&一般纳税人皆可核定)

案例解析:

电器行业A商贸企业,经营规模较为大,年销量做到2多亿,2019年利润总金额3000万。依照在我国民法要求A企业必须缴纳

企业个人所得税:3000*25%=750万余元

年末股东分红时,A自然人股东必须再缴纳20%的税费。

股东分红个人所得税:(3000-750)*20%=450万余元,所得税和附加税税率以外的情况下,A企业综合性税费早已做到了1200万余元!

A企业,分配人另设了一家或是好几家服务化个人独资企业。这种个人独资企业,各自拥有了A企业将来经营所必不可少的一些资源,而A企业务必向这种个人独资企业付款有效的花费,才可以获得这种必不可少的生产要素,以保持长期性的运营。

根据企业税务筹划,可节税筹划达到 720万余元

增值税(2020年期间暂定为1%):500*3%=15万余元

附加税税率:15*12%=1.8万

企业生产个人所得:500*0.9%=4.5万

3000万一共必须缴税:6*21.3=127.8万

缴纳税:127.8万

备案号:|

全国咨询热线:132-7193-5807|

24h服务热线:132-7193-5807

Copyright©2019 重庆小税鹿企业孵化器有限公司 All Rights Reserved.