房地产行业税筹综合税赋率不超过5%,比分红个税20%缴纳,省了15%

房地产开发行业是近年来发展迅速的行业之一,经济的快速发展、工业化进程的不断推进,会加速城市化进程,这必将会有大量的农村人口向城市区域迁移,从而会带来巨大的房地产需求,推进我国房地产行业的稳步、快速发展。房价虽居高不下,但相关部门也不断在出台有关政策进行调控,对房地产市场有很好的“冷却”作用;但也使得房地产企业逐渐成为税负较重的企业。

房地产公司存在的问题(13271935807 微信同号)

1、资金投入巨大,开发到销售周期较长,开发成本受宏观调控的影响比较大;

2、房地产法定税负率高

从房地产的开发、建设、交易再到持有,涉及到多项税种:增值税,企业所得税,土地增值税、附加税、印花税、契税、城镇土地使用税、房产税等,增值税为10%、企业所得税为25%,且产业链长,业务复杂,每项经济行为都会产生税金,也易发生涉税风险,从而加重企业的税负压力。

3、税务检查严格

房地产企业备受税务机关重视,从历年国税专项检查通知文件可以看出房地产企业单个税种、单个业务环节皆被列为重点检查对象;税务机关对房地产行业的把控会越来越严格,企业须注意经营过程中的涉税问题,谨防涉税风险。

4、合规进项不易取得

房地产企业在经营过程中,常会产生有真实业务业务发生却难以取得合规进项的情况;如房地产代理行业给开发商负责人的渠道介绍费,地推广告支出,临时工人员支出等,向个人单独支付的费用,难以取得合规的发/票,在所得税汇算清缴时,应纳税所得额调增会导致企业多缴纳企业所得税,并且没有专票抵扣,增值税税负也会加重。

5、20%的股东分红压力

房地产行业是一个高利润的行业,企业在缴纳25%的企业所得税之后,股东分红还需承担20%的个人所得税,对股东来说,税负压力大。

6、账簿凭证管理混乱,会计核算不规范

房地产企业工期长,与建安企业结算不及时,成本核算未严格按照权责发生制和配比原则,造成收入、成本不配比,无法核算真实成本和反映企业盈亏,导致企业成本虚增税收负担增加。

因此,很多房地产公司为降低税收成本,使利润合理化、扩大化,纷纷将税务筹划作为一项重要的财务管理活动。

现总结各房地产企业合理节税的方法有哪些呢?

节税渠道1:拖延工期

在任何情况下,征税都要等到项目完全完成后才能计算成本。因此事前只能通过拖延工期或预征等来解决,因为一旦项目还有哪怕一点没有完工,国家就无法征收本税、企业也就可以不交纳本税。

您设想一个小区,现在完工95%,还有另外5%拖着不完工,那本税就可以不缴、迟缴,那税法拿你是一点问题都没有。所以我认为,一旦国家严格征税,由于影响,它将不可避免地迫使一些公司采取这种消极方式来节税。

节税渠道2:提高人工

对于股份制公司来说,一旦平衡会计发现可以避免更高的劳动力成本,就很有可能提高工资,尤其是高管的工资。尤其是类似内部人控制的房产公司。

当然,也有传统的节税方式,比如购买巨额保险。所以,在这里,先要预祝内部人控制的房产公司等上市房地产企业、私营企业的高管们了,你们就等着加工资。

节税渠道3:搞精装修

目前,房地产市场大多都是以毛胚房为主,所以土地增值部分需要交的税较大。土地增值税实行后,我相信很多房地产公司更愿意增加成本,做精装修房屋销售,以减少增值部分的节税。

也就是说,在未来的装饰市场中,面对越来越少的买家,面对开发商的市场,约定的装饰将有所增加。

节税渠道4:合理运用税收优惠政策

目前的优惠政策一般集中在对产业的优惠和对地域的优惠上。这是国家对于企业的扶持政策,合法合规。例如湖北、重庆、上海、江苏等地,都设立了经济开发区、产业园等等,为企业提供税收优惠政策,尤其欢迎服务行业、建筑行业、文化传媒、软件行业、房地产行业、商贸行业、互联网行业等等企业的入驻,通过享受一定比例的税收扶持来缓解自身的税收压力。企业可以通过设立新公司、成立分公司或者迁移等方式入驻园区,享受当地的税收扶持。

有限公司

增值税根据地方财政所得部分的40%-70%予以财政扶持奖励。

企业所得税按照地方财政所得部分的40%-70%予以财政扶持奖励。

财政奖励次月扶持,资金回笼快。

个人独资企业或者合伙企业

个人生产经营所得税税率按五级累进制核定征收,小规模纳税人核定后0.5%-2.1%,一般纳税人核定后0.5%—3.1%,小规模纳税人个人独资企业/合伙企业,综合税负率不会超过5.18%。

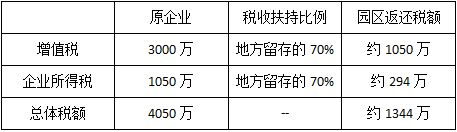

例如上海某地产公司,年增值税缴纳3000万,所得税缴纳1050万。入驻园区后享受税收优惠政策,增值税扶持地方留存的70%,企业所得税扶持地方留存的70%。

节税渠道5:项目公司

通过项目公司运作的开发商是聪明的,而且在预售期内,由于他们在开发后可以被注销,这种做法可能更好地避免某些税费,而且相信项目公司系统将变得越来越多。同时,已经开发完毕的项目公司,进行注销的应该也会逐渐增多。

由于其普遍的影响和巨大的影响,为了增加扣除项目,增加成本,恢复征收土地扩散税,将促使一些企业虚报税款,以减少甚至不缴纳土地增值税。

节税渠道6:转售为租

土地增值税对产权未转让自用或租赁的企业不征收土地增值税,也不将所得税列入清税范围,也不扣除相应的成本和费用。这就表明,租赁比重比较大的企业,比如招商地产等的影响相对较小。由于既有销售和出租物业,也有内部运营空间,这增加了销售物业的成本。这类住房企业将有更多的条件逃避土地增值税。该协议可能会促使更多公司增加租赁比例,改变行业的经营产品结构,这将有助于确保行业的顺利发展。

节税渠道7: 加快周转

许多企业过去通过销售高端房地产赚取巨额利润,但没有缴纳资本税,也没有将原有资金投入市场,将受到严重冲击,甚至引发严重事故。这将导致行业集中度的提高,这将使具有强大融资能力和准备的住房公司受益。

根据测算基本可以得知只要企业的各项成本占到也就是企业毛利率在以下那么就可以满足“增值额未超过扣除项目金额的免收土地增值税”。这将促使更多发展商抛弃暴利观,建立新的价值观。同时,为了在规定的条件下获得尽可能多的利润回报,库存周转率的控制将变得越来越重要,企业必须加快自身的周转率。

备案号:|

全国咨询热线:132-7193-5807|

24h服务热线:132-7193-5807

Copyright©2019 重庆小税鹿企业孵化器有限公司 All Rights Reserved.