个税所得税汇算清缴新政策来了!快学起来~

01/

年收入不超过12万元,补税不超过400元的

免除汇算清缴!

12月14日,国家税务总局发布《关于个人所得税综合所得汇算清缴涉及有关政策问题的公告》,明确,2019年1月1日至2020年12月31日,年度综合所得收入不超过12万元,补税不超过400元的免除汇算清缴!

政策原文:

为贯彻落实修改后的《中华人民共和国个人所得税法》,进一步减轻纳税人的税收负担,现就个人所得税综合所得汇算清缴涉及有关政策问题公告如下:

一、2019年1月1日至2020年12月31日居民个人取得的综合所得,年度综合所得收入不超过12万元且需要汇算清缴补税的,或者年度汇算清缴补税金额不超过400元的,居民个人可免于办理个人所得税综合所得汇算清缴。居民个人取得综合所得时存在扣缴义务人未依法预扣预缴税款的情形除外。

二、残疾、孤老人员和烈属取得综合所得办理汇算清缴时,汇算清缴地与预扣预缴地规定不一致的,用预扣预缴地规定计算的减免税额与用汇算清缴地规定计算的减免税额相比较,按照孰高值确定减免税额。

三、居民个人填报专项附加扣除信息存在明显错误,经税务机关通知,居民个人拒不更正或者不说明情况的,税务机关可暂停纳税人享受专项附加扣除。居民个人按规定更正相关信息或者说明情况后,经税务机关确认,居民个人可继续享受专项附加扣除,以前月份未享受扣除的,可按规定追补扣除。

四、本公告第一条适用于2019年度和2020年度的综合所得年度汇算清缴。其他事项适用于2019年度及以后年度的综合所得年度汇算清缴。

特此公告。

财政部 税务总局

2019年12月7日

值得注意的是:

如果居民个人取得综合所得时存在“扣缴义务人未依法预扣预缴税款”的情形,即便纳税人属于“取得的综合所得年收入不超过12万元(不论补税金额多少)”或者是“补税金额不超过400元(不论取得的综合所得年收入高低)”这两种情形,也不能免除办理年度汇算清缴的义务,而应当按规定办理汇算清缴。

02/

2019年度个人所得税综合所得

汇算清缴(征求意见稿)发布

12月14日,国家税务总局又发布了《国家税务总局关于办理2019年度个人所得税综合所得汇算清缴事项的公告(征求意见稿)》征求意见的通知。明确个税汇算清缴的内容、办理时间和方式等。

同时,征求意见稿也明确提出将为纳税人提供高效快捷的办税方式和流程,最大限度方便广大纳税人。

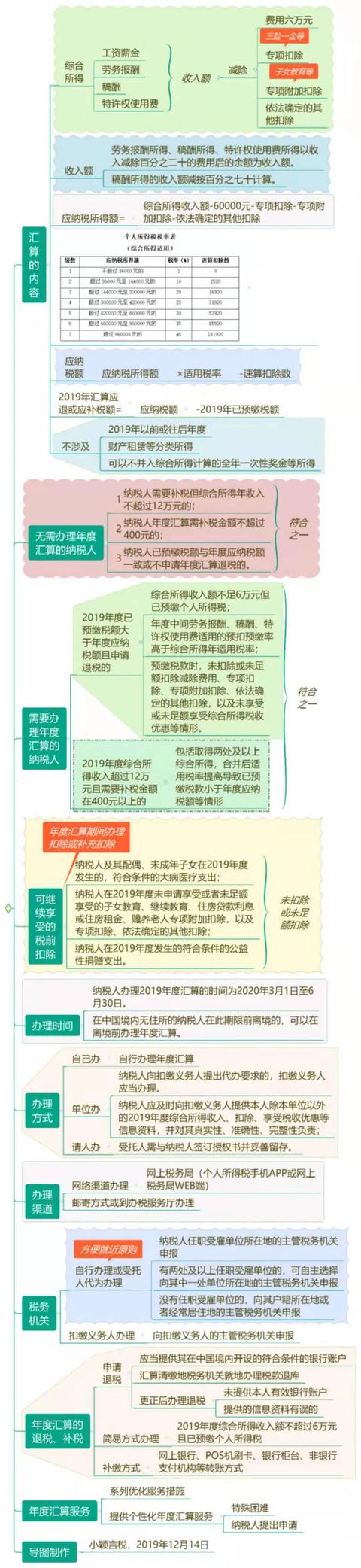

#一图读懂个税年度汇算征求意见稿#

03/

月入不足万元,基本无需缴个税!

近日,国家税务总局局长表示,月收入1万元以下的纳税人,享受赡养老人、子女教育等专项附加扣除后,基本无需缴纳个税!

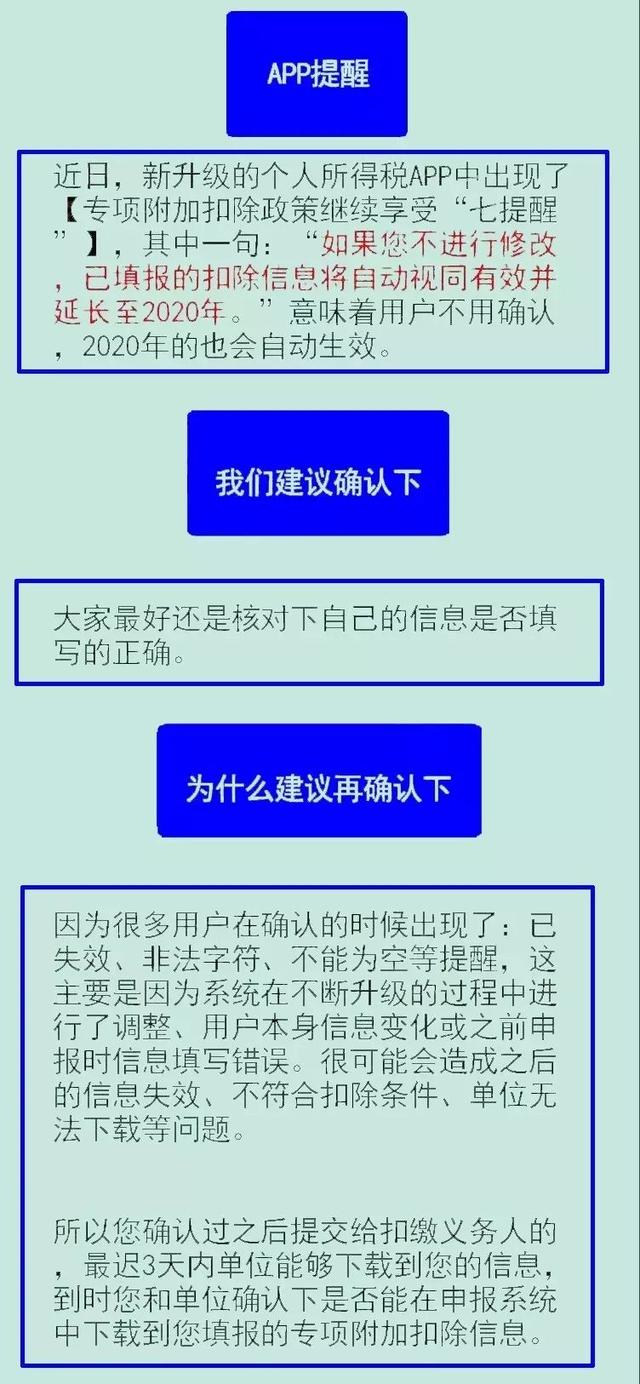

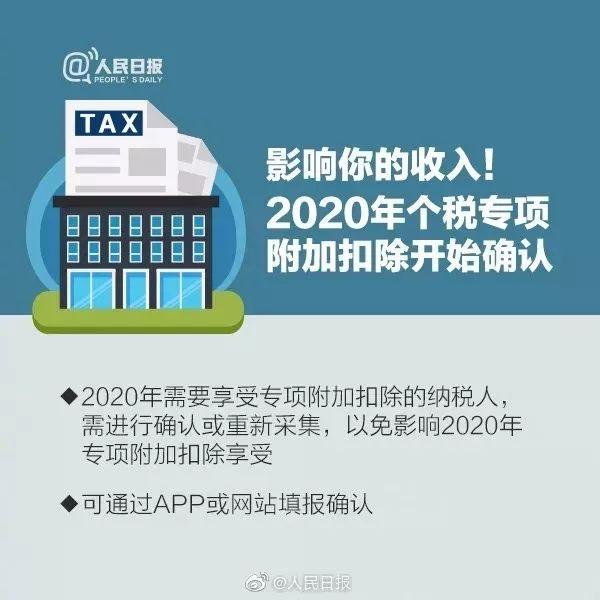

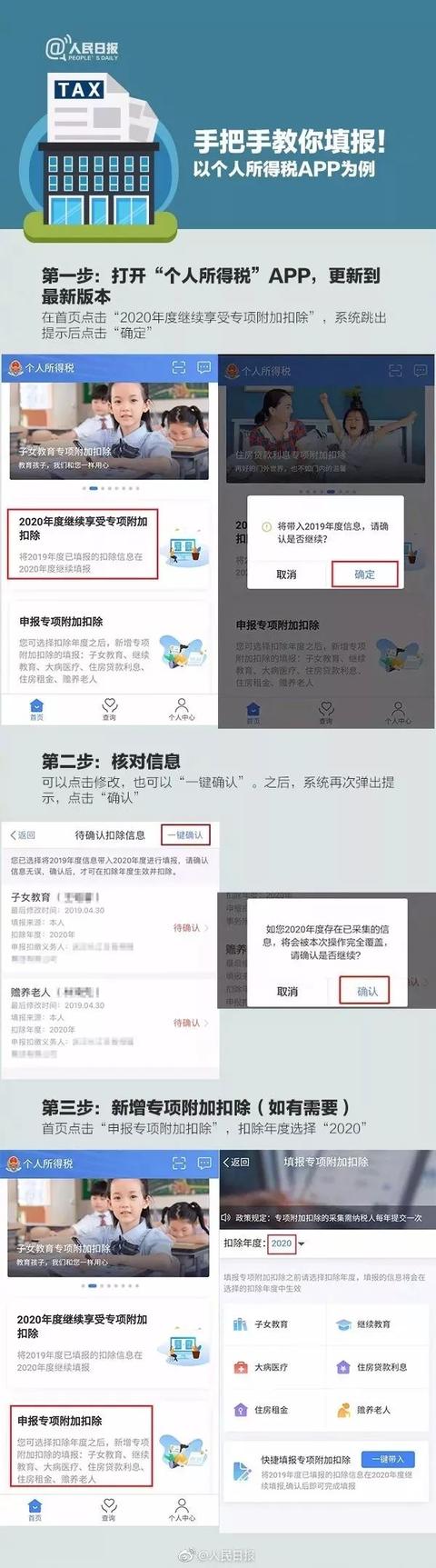

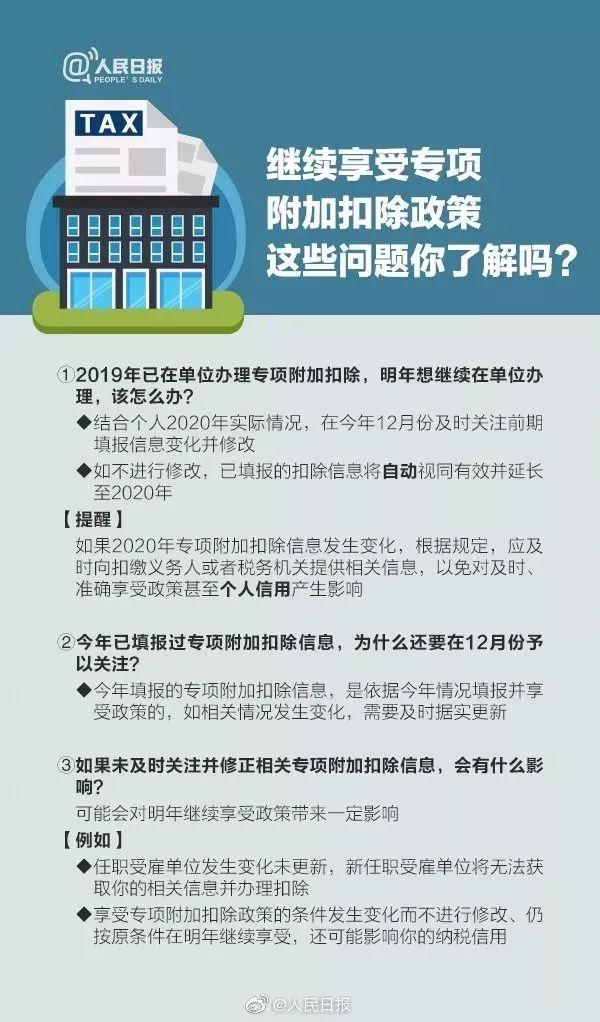

1、个税抵扣开始确认!请大家务必在本月底完成!

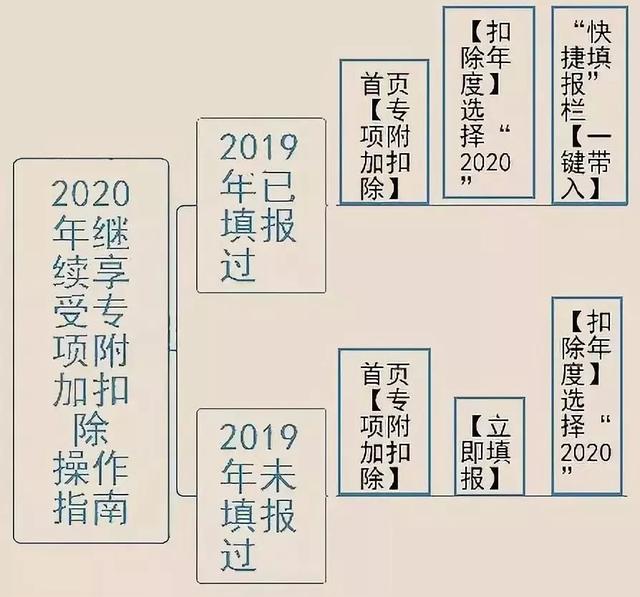

2020年个税专项附加扣除确认工作已经开始了,小编温馨提示如果要在2020年1月份工资中享受税前扣除,一定要在2019年12月31日前完成信息填报哦!

具体操作步骤及可能遇到的问题可以参考下这个图文(点击标题阅读学习)

好消息!个税专项附加扣除不变可不用确认!税局刚通知!取消电子模板填报

2、月入不足万元,基本无需缴纳个税

新个税法专项附加扣除政策是2019年1月1日开始实施的,至今已快1年了。

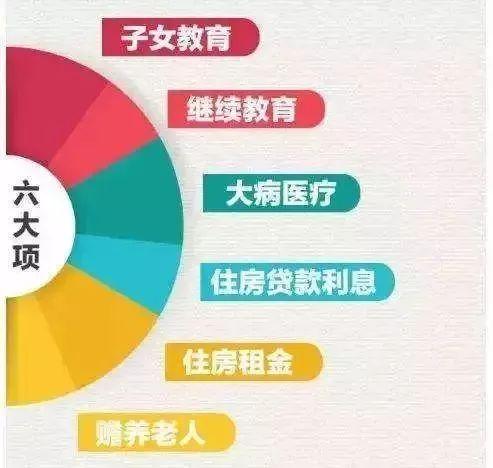

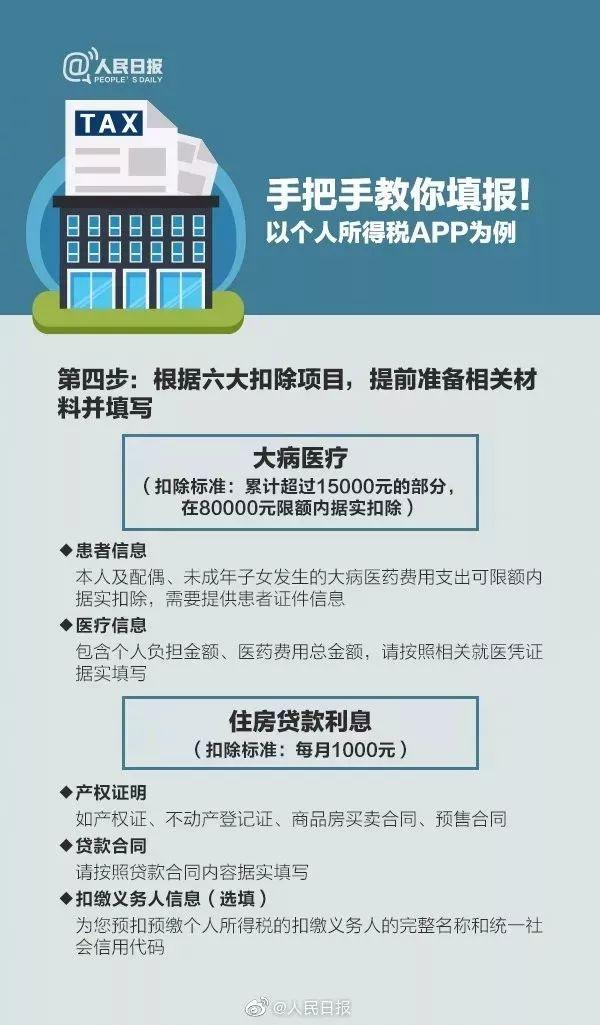

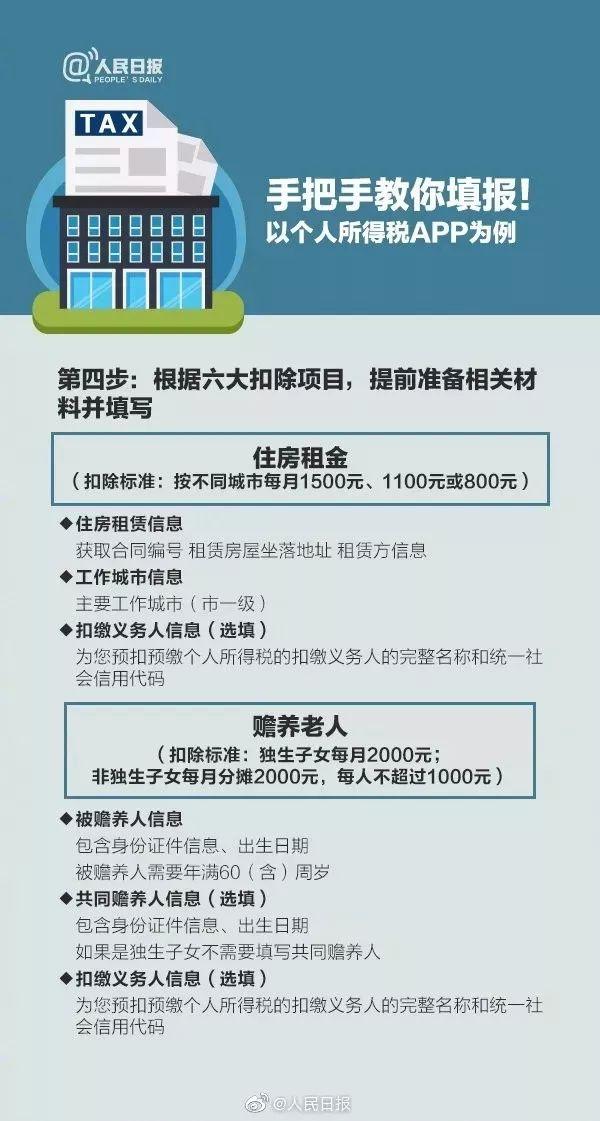

政策规定符合条件的纳税人可依法享受子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人等6大专项附加扣除。

国家税务总局局长表示,月收入1万元以下的纳税人,享受赡养老人、子女教育等专项附加扣除后,基本无需缴纳个税。

如果你的收入属于这个区间,就相当于不用交税了!

举个例子:

拿众智君的一个朋友(王先生)举例!他是一个典型上有老下有小,求学中、背着房贷的伪中产!

王先生背景:

√攻读在职研究社

√独生子女且父母已年满60岁

√有两个这正在上学的孩子

√有一套正在还贷款的住房

王先生是如何享受零纳税的:

2018年10月1日前,王先生缴纳个税金额:(10000-3500)*20%-555=745元;

2018年10月1日后,王先生缴纳个税金额:(10000-5000)*10%-210=290元;

根据《暂行办法》,王先生可以享受的是子女教育、继续教育、住房贷款利息和赡养老人4项专项附加扣除。

增加专项附加扣除之后,王先生缴纳个税金额为0元。

3、专项附加扣除要怎么申请呢?

备案号:|

全国咨询热线:132-7193-5807|

24h服务热线:132-7193-5807

Copyright©2019 小税鹿(上海)创业孵化器有限公司 All Rights Reserved.