科技型企业已经超过传统行业企业,成为创业中一股中坚力量,国家的各个部门分别出台了大量的政策鼓励,但是品种之多,企业主一不小心就会有遗漏。在这篇文章中,收集了科技类企业可以享受的税收优惠政策,一次性贡献给大家,告诉科技公司的创业者应该在发展的每个阶段都有哪些税收优惠。

本文主要内容包括了:刚成立科技型公司时就可以享受的税收优惠;研发出产品以后可以申请的税收优惠;公司发展到一定规模可以申请的税收优惠;刚成立科技型公司时可以享受的税收优惠一个科技类公司刚刚起步,还没有研发出自己的产品,市场还没有打开,绝大多数企业在这个阶段属于小微企业。(小微企业定义:公司年利润在30万以内的,员工不超过80人的,资产规模不超过千万。)因此在企业的这一阶段,企业主可以充分享受“小微企业”的优惠政策。

增值税优惠政策小微企业月销售额或营业额不超过3万元(含3万元),季度销售不超过9万的,免征增值税。既有销售,又提供服务的,能分别核算清楚的,分别享受季度收入9万以内免增值税优惠(开具增值税普通发票)。微企业如果是通过主管税局代开增值税专用发票,无论季度总销售额是否在9万以内,仍然是需要缴纳增值税金的。

科技型行业纳税现状

1.科学技术人员占企业人员比重较大,人员工资及薪酬等劳动成本较高。

2.产品的附加值和增值率较高,行业利润率普遍偏高。

3.缺少进项抵扣,成本主要在于人工、房租、折旧、设备、技术等等方面,总体税负偏高。

享受国家税收优惠扶持政策,轻松省税上千万

有限公司(一般纳税人)

企业可采用成立新公司、分公司、子公司或者迁移的方式入驻园区,依据税收的属地原则,企业缴纳的税收会全部或者部分纳入到注册地的财政收入,当地的园区会对正常纳税的企业给予一定比例的财政扶持补贴。

增值税以地方财政所得的60%-90%给予扶持

企业所得税以地方财政所得的40%-95%给予扶持

股东分红缴纳的个税可以享受地方留存的40%-70%扶持

车船税:以纳税总额的70%-80%扶持

财政扶持按月返还,当月缴税,次月扶持

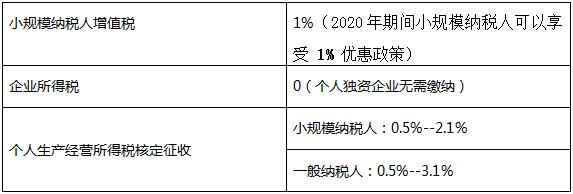

个人独资企业(小规模/一般纳税人)

个人独资企业核定征收后,能够用于解决企业难以取得成本、股东分红和股权变更个税高、企业支出缺少成本票导致利润虚高等等问题,节税力度高达92%!

案例分析

科技行业的公司通过转变自身的业务模式,入驻税收洼地成立个人独资企业,将原公司的利润转变为个独公司的收入,以合理降低企业综合税负。

上海某材料科技A公司,除去企业各项成本费用之后,企业真实利润约为500万,根据国家税法规定适用于所得税税率为25%,所得税税负相当严重,企业应该如何合理节税呢?

原有限公司:

企业所得税:约125w

股东分红:约75w

合计:200w

筹划后个人独资企业:

入驻税收洼地进行业务分流,成立一家技术服务类型的个人独资企业

个人生产经营所得税:核定征收后约10.5W

完税后无需缴纳20%法人股东分红个税

相比筹划前的200万,节税高达94.75%!

科技类有限公司有哪些税收扶持优惠政策科技型企业已经超过传统行业企业,成为创业中一股中坚力量,国家的各个部门分别出台了大量的政策鼓励,但是品种之多,企业一不小心就会有遗漏。

因此,要把握国家政策的宏观走向,顺应国家的产业导向,对政府政策作出积极反应,尽量享受国家的优惠政策是公司税收筹划的首选。本平台与全国多个地方政府达成战略合作协议,利用税收优惠政策,为企业减税增效,专业合规,一站式服务,大大降低企业税负压力,欢迎联系。