发票新规!4月1日起执行!通行费发票变化很大,建议收藏阅读!肯定用的上!

案例方案(13271935807 微信同号)

安徽合肥某设计公司一个季度有500万的利润。

公司需要缴纳税收:企业所得税: 500*25%=125万,分红个税:(500-125) *20%=75万。

税收总计: 125+75=200 万

如果入驻上海、湖北、重庆、江苏、江苏、青海等,地方政府通过一些优质的税收优惠政策给予企业一定比例的财政扶持,对全国企业进行招商引资,一方面增加地方经济税收,一方面减轻企业压力。

这些园区对于企业所得税、增值税等,都是有一定税收优惠政策,企业可以不用改变现有的经营模式和经营地址,注册入驻园区后,正常履行纳税义务,享受园区的税收扶持政策。

第一种:企业可以采用在园区内成立新公司、分公司或者迁移的方式,入驻园区,按照企业纳税规模阶梯式享受增值税和企业所得税的扶持政策,有限公司对于行业几乎无限制,欢迎各类企业入驻。

1.增值税:以地方留存的40%-70%进行扶持。

2.企业所得税:以地方留存的40%-70%进行扶持。

第二种:小规模纳税人入驻重庆、上海、湖北等园区成立个人独资企业,申请核定征收,个人生产经营所得税核定后0.5%-2.1%

案例分析:

安徽合肥某设计公司在我们地方园区成立一个个人独资企业,一年500万以下。500万只需要纳税增值税(疫情过后国家针对小规模纳税人的优惠政策增值税可享受1%税率):500/1.03*3%=14.56万;附加税:14.56*5%=0.728万企业所得税:个人独资企业不缴纳企业所得税个人生产经营所得税(五级累进):500/1.03*10%*35%-6.55≈10.49万;总额:14.56+0.728+10.49≈25.78万,500万的额度总纳税只需要25.78万,与非核定征收相比,节税比例高达80%以上!

【http://www.qzstax.com/】税收筹划/园区咨询服务热线:13271935807(微信同号)

重点变化解读如下:

1.4月1日起,通行费电子发票开具对象为办理ETC卡的客户,未办理ETC卡的客户不能开具通行费电子发票;

2.取得纸质的通行费发票,只有过桥、过闸的纸质发票可以计算抵扣进项税,其他的不管是高速公路、一级、二级公路的都不能再计算抵扣增值税,都只能作为记账凭证;

3.开过预付卡充值发票后,就不能在消费后再次开具通行费发票。

具体公告原文是怎么样的?一起来看下吧!

4月1日起,ETC卡缴费开具发票实施新规!

近日,交通部发布《交通运输部 国家税务总局关于收费公路通行费增值税电子普通发票开具等有关事项的公告》,公告对收费公路通行费增值税电子普通发票(以下简称通行费电子发票)开具等有关事做出了具体说明,新规将于4月1日起正式实施。

公告全文如下:

为了推进物流业降本增效、进一步提升收费公路服务水平,现将收费公路通行费增值税电子普通发票(以下简称通行费电子发票)开具等有关事项公告如下:

一、通行费电子发票编码规则

通行费电子发票的发票代码为12位,编码规则:第1位为0,第2—5位代表省、自治区、直辖市和计划单列市,第6—7位代表年度,第8—10位代表批次,第11—12位为12。发票号码为8位,按年度、分批次编制。

通行费电子发票票样见附件。

二、通行费电子发票开具对象

通行费电子发票开具对象为办理ETC卡的客户,ETC卡的具体办理流程和相关要求请咨询各省(区、市)ETC客户服务机构。未办理ETC卡的客户,仍按原有方式交纳通行费和索取票据。

三、通行费电子发票开具流程

(一)发票服务平台账户注册。客户登录发票服务平台网站www.txffp.com或“票根”APP,凭手机号码、手机验证码免费注册,并按要求设置购买方信息。客户如需变更购买方信息,应当于发生充值或通行交易前变更,确保开票信息真实准确。

(二)绑定ETC卡。客户登录发票服务平台,填写ETC卡办理时的预留信息(开户人名称、证件类型、证件号码、手机号码等),经校验无误后,完成ETC卡绑定。

(三)发票开具。客户登录发票服务平台,选取需要开具发票的充值或消费交易记录,申请生成通行费电子发票。发票服务平台免费向客户提供通行费电子发票及明细信息下载、转发、预览、查询等服务。

四、通行费电子发票开具规定

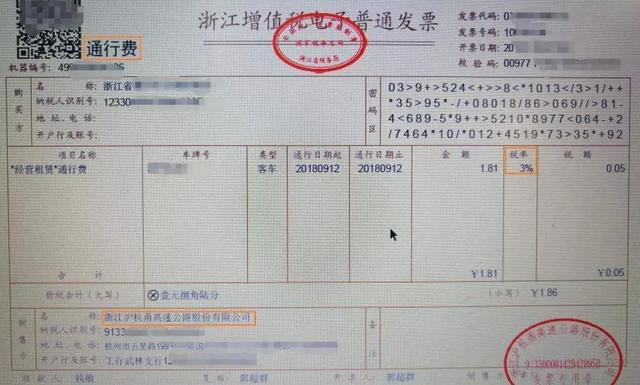

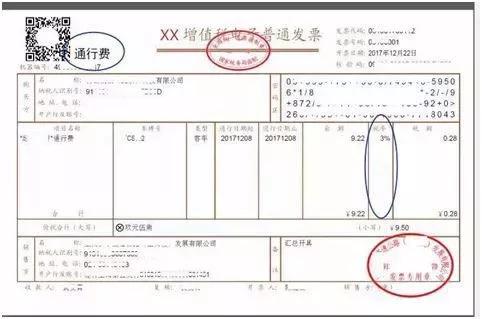

(一)通行费电子发票分为以下两种:

1.左上角标识“通行费”字样,且税率栏次显示适用税率或征收率的通行费电子发票(以下称征税发票)。

2.左上角无“通行费”字样,且税率栏次显示“不征税”的通行费电子发票(以下称不征税发票)。

(二)ETC后付费客户索取发票的,通过经营性收费公路的部分,在发票服务平台取得由收费公路经营管理单位开具的征税发票;通过政府还贷性收费公路的部分,在发票服务平台取得暂由ETC客户服务机构开具的不征税发票。

(三)ETC预付费客户可以自行选择在充值后索取发票或者实际发生通行费用后索取发票。

在充值后索取发票的,在发票服务平台取得由ETC客户服务机构全额开具的不征税发票,实际发生通行费用后,ETC客户服务机构和收费公路经营管理单位均不再向其开具发票。

客户在充值后未索取不征税发票,在实际发生通行费用后索取发票的,通过经营性收费公路的部分,在发票服务平台取得由收费公路经营管理单位开具的征税发票;通过政府还贷性收费公路的部分,在发票服务平台取得暂由ETC客户服务机构开具的不征税发票。

(四)客户使用ETC卡通行收费公路并交纳通行费的,可以在实际发生通行费用后第10个自然日起,登录发票服务平台,选择相应通行记录取得通行费电子发票;客户可以在充值后实时登录发票服务平台,选择相应充值记录取得通行费电子发票。

(五)发票服务平台应当将通行费电子发票对应的通行明细清单留存备查。

五、通行费电子发票其他规定

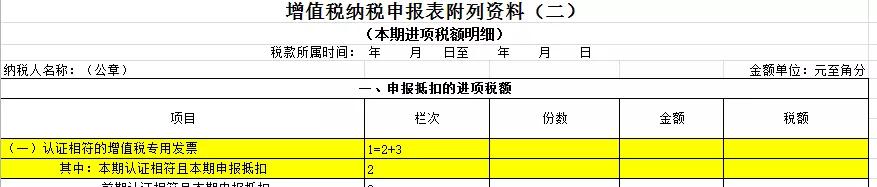

(一)增值税一般纳税人申报抵扣的通行费电子发票进项税额,在纳税申报时应当填写在《增值税纳税申报表附列资料(二)》(本期进项税额明细)中“认证相符的增值税专用发票”相关栏次中。

(二)收费公路通行费增值税进项税额抵扣政策按照国务院财税主管部门有关规定执行。

(三)单位和个人可以登录全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn),对通行费电子发票信息进行查验。

六、业务咨询

使用ETC卡交纳的通行费,以及ETC卡充值费开具通行费电子发票,不再开具纸质票据。客户可以拨打热线电话进行业务咨询与投诉。通行费电子发票的开票问题可拨打发票服务平台热线95022;各省(区、市)ETC客户服务机构热线电话可以登录发票服务平台查询;通行费电子发票的查验和抵扣等税务问题可拨打纳税服务热线12366。

本公告自2020年4月1日起施行。2017年12月25日发布的《交通运输部国家税务总局关于收费公路通行费增值税电子普通发票开具等有关事项的公告》(交通运输部公告2017年第66号)同时废止。

交通运输部 国家税务总局

2020年3月10日

一图读懂通行费电子发票开具新规(交通运输部公告2020年第17号)

如何抵扣?如何做账?如何申报?详细操作来了!

目前有效的通行费发票主要有两种:纸质发票和增值税电子普通发票。

2020年4月1日起,只有办理ETC卡缴纳的通行费才能开具通行费电子发票,不再开具纸质票据。而未办理ETC的,通行费就只能拿到纸质发票。

纸质发票和电子发票都是合法有效的发票种类,都可以作为原始凭证进行入账和报销,但是抵扣就不一样了。

2019年1月1日起,纸质发票只有过桥、过闸费用能计算抵扣进项税。而通行费电子普通发票,只有征税发票能计算抵扣进项税。

2020年4月1日后,道路、桥、闸通行费抵扣标准,根据《关于租入固定资产进项税额抵扣等增值税政策的通知》(财税〔2017〕90号)梳理如下:

1、企业取得增值税电子普通发票后经过勾选认证后可以凭票面上载明的税额来抵扣增值税。

注意,企业取得的不征税发票不能抵扣。不征税发票,左上角无“通行费”字样,且税率栏次显示“不征税”,票样如下:

2、企业取得桥、闸通行费通行费,按发票上注明的收费金额按照下列公式计算可抵扣的进项税额:

桥、闸通行费可抵扣进项税额=桥、闸通行费发票上注明的金额÷(1+5%)×5%。

那么,通行费发票具体如何抵扣?一个案例让你弄明白!

某运输公司带着货物从R城出发送往P港,先后经过高速公路、跨海大桥和一级公路,其中高速公路费用309元,过桥费用21元,一级公路费用105元。从R城到P港取得的通行费增值税电子普通发票可抵扣的进项税额为多少?

高速公路通行费可抵扣的进项税额:309÷(1+3%)×3%=9(元)

一级公路通行费可抵扣的进项税额:105÷(1+5%)×5%=5(元)

过桥通行费可抵扣的进项税额:21÷(1+5%)×5%=1(元)

可抵扣的进项税额合计:9+5+1=15(元)

附:抵扣、申报流程

1、勾选进项

登录增值税选择确认平台,查询、选择用于抵扣的通行费电子发票。

2、申报表填写

增值税一般纳税人申报抵扣的通行费电子发票进项税额,在纳税申报时应当填写在《增值税纳税申报表附列资料(二)》(本期进项税额明细)中“认证相符的增值税专用发票”相关栏次中。

这些发票新规,也需要注意!

国家税务总局

关于取消增值税扣税凭证认证确认期限等

增值税征管问题的公告

现将取消增值税扣税凭证认证确认期限等增值税征管问题公告如下:

一、增值税一般纳税人取得2017年1月1日及以后开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票、收费公路通行费增值税电子普通发票,取消认证确认、稽核比对、申报抵扣的期限。纳税人在进行增值税纳税申报时,应当通过本省(自治区、直辖市和计划单列市)增值税发票综合服务平台对上述扣税凭证信息进行用途确认。

增值税一般纳税人取得2016年12月31日及以前开具的增值税专用发票、海关进口增值税专用缴款书、机动车销售统一发票,超过认证确认、稽核比对、申报抵扣期限,但符合规定条件的,仍可按照《国家税务总局关于逾期增值税扣税凭证抵扣问题的公告》(2011年第50号,国家税务总局公告2017年第36号、2018年第31号修改)、《国家税务总局关于未按期申报抵扣增值税扣税凭证有关问题的公告》(2011年第78号,国家税务总局公告2018年第31号修改)规定,继续抵扣进项税额。

二、纳税人享受增值税即征即退政策,有纳税信用级别条件要求的,以纳税人申请退税税款所属期的纳税信用级别确定。申请退税税款所属期内纳税信用级别发生变化的,以变化后的纳税信用级别确定。

纳税人适用增值税留抵退税政策,有纳税信用级别条件要求的,以纳税人向主管税务机关申请办理增值税留抵退税提交《退(抵)税申请表》时的纳税信用级别确定。

三、按照《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(2019年第39号)和《财政部 税务总局关于明确部分先进制造业增值税期末留抵退税政策的公告》(2019年第84号)的规定,在计算允许退还的增量留抵税额的进项构成比例时,纳税人在2019年4月至申请退税前一税款所属期内按规定转出的进项税额,无需从已抵扣的增值税专用发票、机动车销售统一发票、海关进口增值税专用缴款书、解缴税款完税凭证注明的增值税额中扣减。

四、中华人民共和国境内(以下简称“境内”)单位和个人作为工程分包方,为施工地点在境外的工程项目提供建筑服务,从境内工程总承包方取得的分包款收入,属于《国家税务总局关于发布〈营业税改征增值税跨境应税行为增值税免税管理办法(试行)〉的公告》(2016年第29号,国家税务总局公告2018年第31号修改)第六条规定的“视同从境外取得收入”。

五、动物诊疗机构提供的动物疾病预防、诊断、治疗和动物绝育手术等动物诊疗服务,属于《营业税改征增值税试点过渡政策的规定》(财税〔2016〕36号附件3)第一条第十项所称“家禽、牲畜、水生动物的配种和疾病防治”。

动物诊疗机构销售动物食品和用品,提供动物清洁、美容、代理看护等服务,应按照现行规定缴纳增值税。

动物诊疗机构,是指依照《动物诊疗机构管理办法》(农业部令第19号公布,农业部令2016年第3号、2017年第8号修改)规定,取得动物诊疗许可证,并在规定的诊疗活动范围内开展动物诊疗活动的机构。

六、《货物运输业小规模纳税人申请代开增值税专用发票管理办法》(2017年第55号发布,国家税务总局公告2018年第31号修改)第二条修改为:

“第二条同时具备以下条件的增值税纳税人(以下简称纳税人)适用本办法:

(一)在中华人民共和国境内(以下简称境内)提供公路或内河货物运输服务,并办理了税务登记(包括临时税务登记)。

(二)提供公路货物运输服务的(以4.5吨及以下普通货运车辆从事普通道路货物运输经营的除外),取得《中华人民共和国道路运输经营许可证》和《中华人民共和国道路运输证》;提供内河货物运输服务的,取得《国内水路运输经营许可证》和《船舶营业运输证》。

(三)在税务登记地主管税务机关按增值税小规模纳税人管理。”

七、纳税人取得的财政补贴收入,与其销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的,应按规定计算缴纳增值税。纳税人取得的其他情形的财政补贴收入,不属于增值税应税收入,不征收增值税。

本公告实施前,纳税人取得的中央财政补贴继续按照《国家税务总局关于中央财政补贴增值税有关问题的公告》(2013年第3号)执行;已经申报缴纳增值税的,可以按现行红字发票管理规定,开具红字增值税发票将取得的中央财政补贴从销售额中扣减。

八、本公告第一条自2020年3月1日起施行,第二条至第七条自2020年1月1日起施行。此前已发生未处理的事项,按照本公告执行,已处理的事项不再调整。《国家税务总局关于中央财政补贴增值税有关问题的公告》(2013年第3号)、《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(2019年第31号)第五条自2020年1月1日起废止。《国家税务总局关于增值税一般纳税人取得防伪税控系统开具的增值税专用发票进项税额抵扣问题的通知》(国税发〔2003〕第17号)第二条、《国家税务总局关于调整增值税扣税凭证抵扣期限有关问题的通知》(国税函〔2009〕617号)、《国家税务总局关于增值税一般纳税人抗震救灾期间增值税扣税凭证认证稽核有关问题的通知》(国税函〔2010〕173号)、《国家税务总局关于进一步明确营改增有关征管问题的公告》(2017年第11号,国家税务总局公告2018年第31号修改)第十条、《国家税务总局关于增值税发票管理等有关事项的公告》(2019年第33号)第四条自2020年3月1日起废止。《货物运输业小规模纳税人申请代开增值税专用发票管理办法》(2017年第55号发布,国家税务总局公告2018年第31号修改)根据本公告作相应修改,重新发布。

特此公告。

国家税务总局

2019年12月31日

备案号:渝ICP备19014375号-5|

全国咨询热线:199-4687-8452|

24h服务热线:199-4687-8452

Copyright©2019 重庆小税鹿企业孵化器有限公司 All Rights Reserved.