目前,实务中,劳务费代扣个税,依然是一个让很多财务人员头疼的问题!

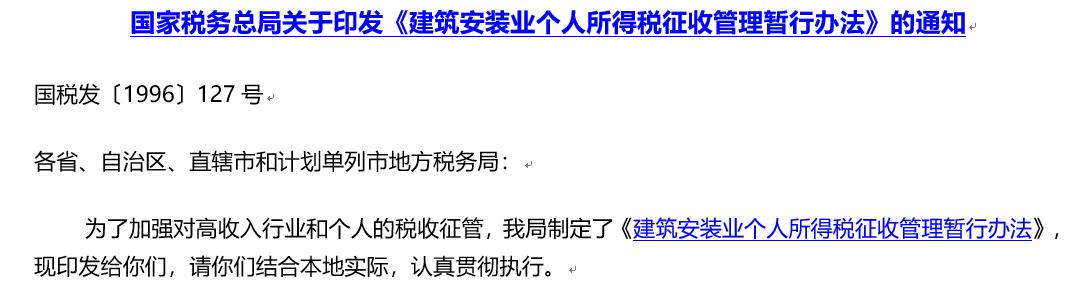

有一次电话答疑,接到一个会员客户电话:“我们企业是做建筑施工的,公司把一项10万的劳务外包给了包工头,包工头再找几个人一起干。劳务完成后,包工头在税务局代开了建筑劳务服务发票,我们拿到发票后,发现发票的备注栏里明确的备注了个人所得税由支付方依法予以预扣预交,然后就按照劳务报酬代扣代缴3万多的个人所得税,可是包工头和老板都不同意扣税,说是要是扣3万多的税,这业务都没法干了!因为扣掉为这个工程购买的材料、设备租赁费和人工费后挣的钱还不到3万块钱,老板让我想办法解决这个问题,这么扣税大家都接受不了,有没有其他办法可以不扣税或者少扣点税,我想请教一下老师,实务中,有没有更好的办法?”

想解决问题,办法总是有的。我将该问题落实整理后,为客户回复内容如下,以供大家在选择时借鉴参考。

方案一针对增值税、企业所得税高、股东分红个税高的企业,如建筑业、商贸业为首的可以入驻园区成立有限公司,享受有限公司税收优惠政策。

1.增值税:以地方留存的40%-70%进行扶持。

2.企业所得税:以地方留存的40%-70%进行扶持。

股东分红个税:以地方留存的40%~70%的返还

方案二针对企业所得税高、股东分红、个税高的企业,如建筑、商贸、现代服务业等行业可以入驻园区成立个人独资企业,享受核定政策,总税负不超过5.18%,分红时就不需要再次缴纳20%的个税了。

建筑行业可以通过拆分业务结构,分流业务模式来降低税负,企业可以在重庆、上海、湖北、江苏、江西、青海等总部经济招商园区,设立分公司、子公司或者新公司,对主体公司实行业务分流,一些市政工程设计及咨询、项目规划设计、工程项目管理咨询服务、招标代理服务、工程技术咨询、技术服务、技术转让、建筑设计、咨询、景观设计、咨询等可以成立独资企业里享受核定征收政策。

个人独资企业(小规模/一般纳税人)都可以申请核定征收。个人独资企业收入通过享受地方税收优惠政策,适用于5%-35%超额累进税率,根据行业应税所得率进行核定征收,个人所得税核定征收后,小规模纳税人0.5%-2.1%(小规模最高2.1%),一般纳税人0.5%-3.1%。

小规模总税负不高于5.18%,经过这种方式,分红时就不需要再次缴纳20%的个税了。建筑公司赚钱不易,建筑施工、工程项目管理个独或合伙企业,企业所得税全免,税负减半。

建筑工程、建筑施工公司还可以把劳务、材料采购分离出来,在园区设立建筑工程队、材料采购销售中心等,同样可以享受核定征收,销售采购经营部个税核定征收0.25%~1.75%。

一家上海的工程行业公司,原公司一年1000万的营业额,成本费用400万元,那他需要缴纳的税收是:

增值税1000*6%=60万

企业所得税(1000-400)*25%=150万

附加税60*5%=3万,分红(600-150)*20%=90万

税收总计60+150+3+90约303万。

假设在上海设立了工程管理中心,如果入驻园区拆分成两个500万小规模个人独资企业,享受核定征收个人所得税2.1%,则需要缴纳增值税(疫情过后国家针对小规模纳税人的优惠政策增值税可享受1%税率)500*3%*2=30万,个人所得税500*2.1%*2=21万,附加税30*5%=1.5万,税收总计30+21+1.5=52.5万,相比之前的有限公司节约了250.5万,节税比例高达82%以上

一、政策依据:

二、实操建议:

(1)实务操作中,所有的财税处理,必须首先给业务定性,这一点非常重要,只有业务性质界定清楚了,才能按照业务的真实情况,让个人代开相对应税务的发票。 这样做的好处,一是可以防止发生税务风险,二是规避代开发票所带来的虚开增值税发票的风险。三是客观的反映我们业务的原貌。

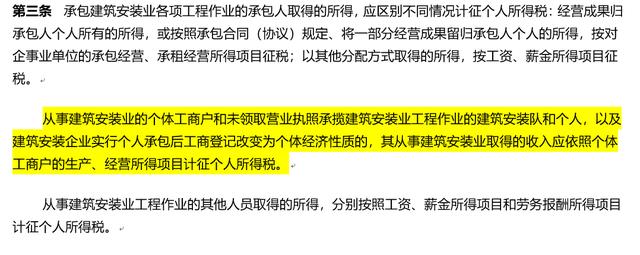

(2)根据国税发〔1996〕127号的规定,对于个人承包建筑劳务工程的个人所得税应该按照经营所得申报缴纳。因此,个人承包建筑劳务取得的承包收入个人所得税,应该按经营所得申报、缴纳,支付分包款的发包方不用代扣代缴个人所得税,承包人应该向发包方提供建筑服务发票即可,因为经营所得不属于实行个人所得税全员全额扣除申报的范围。

(3)实务中,需要和包工头签订劳务承包合同或者协议,并注明经营利润归承包人个人所有。

(4)为了防止企业代扣代缴个人所得税的税务风险,企业可以要求包工头提供工程服务中发生的各项直接支出和其他费用的明细清单,并在明细,清单上写明情况属实,后果自负,签字确认,并按上手印。企业必须做好整个业务的证据链,用来作为按生产经营所得交税的证据。

(5)需要强调的是,包工头在税务局代开的建筑劳务服务增值税发票,纳税人的姓名必须和合同的签订人收款人的姓名是一致的,再通过银行转账到包工头的个人银行卡上,做到三流一致。

(6)除按照国税发〔1996〕127号的规定操作外,在当前税收监管环境日趋严格的情况下,站在企业自身长远发展的角度,考虑做相应管理方式和合作模式的优化,对于建筑劳务,一方面可以选择和办理了税务登记的个体户、个人独资企业或者是劳务公司合作,另一方面,可以考虑,将产业链进一步向下布局,可以自行成立个体户、个人独资企业或者是劳务公司来从根本上解决劳务费发票难以取得,代扣个税税负过高的问题。

另外,需要给大家强调是,实务中,公司与个人发生业务时,不是所有的业务都可以按照生产经营所得交税。对于公司支付个人的款项到底如何准确界定是劳务报酬还是经营所得呢?我个人建议按以下方式界定:

(1)如果税法已经有明文规定的,按照税法政策规定去执行,比如说上面案例中的包工头承包建劳务,就应该按照税法规定的政策,按经营所得申报缴税,再比方说,个人兼职取得的收入,按照劳务报酬所得缴纳个人所得税;个人从事影视、演出、广告等方面的收入,应当按照劳务报酬所得申报个人所得税;个人从事医疗服务取得的收入,不管你取得没取得经营许可证和营业执照,一律按经营所得申报交税。这是如果税法明文规定,就按照税法政策规定去执行的情况。

(2)如果税法没有明文规定,纯属于一个人的行为,应该按照劳务报酬缴纳个税。比如说像我们做咨询的,如果纯属于一个人,给企业提供咨询服务,就属于劳务报酬。

(3)如果税法没有明文规定,属于包工头承包经营的行为,个人建议,通过成立个体户或者个人独资企业的方式处理最为稳妥。如果实务中依然存在包工头发生的承包业务,需要向个人支付款项的,必须做好整个业务的证据链,符合团体行为,可以参考按照上述案例操作,按照经营所得缴纳个人所得税。完善整个业务的证据链,才能按照经营所得缴纳个人所得税,不需要代扣代缴个人所得税。

在实务中,财务人员一定要对公司的业务要有深入的了解,公司实际经营过程中,财务要为业务服务,只有财务了解了业务,才能根据业务的真实性确定该项业务的性质,从而准确界定是劳务报酬还是经营所得,进而才能真正解决业务怎么操作,财税如何处理的问题。

备案号:渝ICP备19014375号-5|

全国咨询热线:199-4687-8452|

24h服务热线:199-4687-8452

Copyright©2019 重庆小税鹿企业孵化器有限公司 All Rights Reserved.