房地产开发企业在取得《商品房预售许可证》后,就可以出售在建中的开发产品,收取预收款项,计入“预收账款”核算。今天对该结算税务处理分析如下:

一、增值税

1.营改增后,房地产企业采取预收款方式销售开发的房地产项目,在收到预收款时按3%预征率预缴增值税。

预缴增值税=当期收取的价款和价外费用/(1+9%)*3%

2.房地产企业的预收款,为不动产交付业主之前所收到的款项,但不含签房地产销售合同之前所收取的诚意金、认筹金和订金等。

诚意金、订金作为预付款性质,是当事人一种支付手段,不具有担保性质,如合同履行则冲抵房款,不履行不适用“定金双倍返还罚则”,非合同约定,仅按《订房单》或《承诺书》或类似凭据约定收的,不受《合同法》约束和保护,仅具有暂收应付性质,因此在“其他应付款”核算。

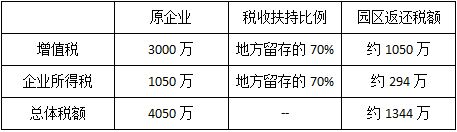

目前的优惠政策一般集中在对产业的优惠和对地域的优惠上。这是国家对于企业的扶持政策,合法合规。例如湖北、重庆、上海、江苏、江西、青海等地,都设立了经济开发区、产业园等等,为企业提供税收优惠政策,尤其欢迎服务行业、建筑行业、文化传媒、软件行业、房地产行业、商贸行业、互联网行业等等企业的入驻,通过享受一定比例的税收扶持来缓解自身的税收压力。企业可以通过设立新公司、成立分公司或者迁移等方式入驻园区,享受当地的税收扶持。

例如上海某地产公司,年增值税缴纳3000万,所得税缴纳1050万。入驻园区后享受税收优惠政策,增值税扶持地方留存的70%,企业所得税扶持地方留存的70%。

有限公司

增值税根据地方财政所得部分的40%-70%予以财政扶持奖励。

企业所得税按照地方财政所得部分的40%-70%予以财政扶持奖励。

财政奖励次月扶持,资金回笼快。

股东分红缴纳的个税可以享受地方留存的40%~60%扶持

3.预收款的发票开具

(1) 开票系统中有 6“未发生销售行为的不征税项目”,用于纳税人收取款项但未发生销售货物、应税劳务、服务、无形资产或不动产情形。“未发生销售行为的不征税项目”下设601“预付卡销售和充值”、602“销售自行开发的房地产项目预收款”、603“已申报缴纳营业税未开票补开票”。

(2)第一,期房销售 交房前收到预收款,选 6“未发生销售行为的不征税项目”下602“销售自行开发的房地产项目预收款”编码开票,并在税率栏填“不征税”,开普通发票,不得开专用发票。开发票次月按3%预缴率预缴增值税,不需纳税申报。如系统清卡不成功,需在申报期去办税服务厅手工清卡。

交房后,需将之前开的税率栏为 “不征税”的普通发票收回红冲后再重新开税率栏带实际税率的增值税发票,并于次月纳税申报。

此项要求在各地执行过程中,部分地区从工作量等角度考虑并不实际收回原有发票,有一定的争议存在。

第二,现房销售 由于预收房款后会马上交房,可直接开税率栏带实际税率的增值税发票,并申报。

第三, 已申报缴营业税未开票补开票

选 6“未发生销售行为的不征税项目”下603“已申报缴纳营业税未开票补开票” 编码开票,并在发票税率栏填“不征税”,开普通发票,不得开专用发票,开发票后不用申报。如系统清卡不成功,需在申报期去办税服务厅手工清卡。

4、预缴增值税的填报

预缴的税款应填报《增值税预缴税款表》进行纳税申报,营改增后,收到预收款的当天不再是销售不动产的纳税义务发生时间。只有开具售房发票或不动产产权发生转移以及合同约定的交房日期方可确认纳税义务发生。所以,无需在《增值税纳税申报表》第1行“按适用税率计税销售额”栏中填报。仅在《增值税预缴税款表》中第2行的第1列“销售额”填写本期收取的预收款(含税)包括在取得预收款当月或主管国税机关确定的预缴期取得的全部预收价款和价外费用,第2列“扣除金额”房地产开发企业不需要填写,第3列“预征率”房地产开发企业预征率为3%,第4列“预征税额”填写按照规定计算的应预缴税额。同时,增值税纳税申报表附列资料(四)对预缴的税款进行台账登记,第4行第2列填写本月发生的应在以后抵减的预缴增值税额。

二、土地增值税~【http://www.qzstax.com/】

1、预缴土地增值税计算

纳税人在项目全部竣工结算前转让房地产取得的收入,由于涉及成本确定或其他原因,而无法据以计算土地增值税的,可预征土地增值税,待该项目全部竣工、办理结算后再进行清算,多退少补。

预缴土地增值税=当期收取的价款和价外费用/1.09*预征率

预征率在各个地方有所不同,根据当地的具体政策执行。

2、预缴土地增值税的填报

土地增值税预征的计征依据指土地增值税纳税申报表(一)(从事房地产开发的纳税人预征适用)中的应税收入。

纳税人可以通过电子税务局或到办税服务厅办理土地增值税预征申报。在预征申报时,应选择税务机关已经登记的项目,按照不同项目分别填报《土地增值税纳税申报表(一)(从事房地产开发的纳税人预征适用)》。

申报表填报注意事项:

(1)必须按照不同的房产类型分别填报。如:普通住房、非普通住房、其他类型房地产。

(2)必须按照不同的预征率分别填报。如西安市保障性住房预征率为0;普通标准住房预征率为1%;非普通标准住房2%及其他类型房地产预征率为3%。

三、企业所得税

1、企业销售未完工开发产品取得收入,应先按预计计税毛利率(由各地按物业形态区分各不相同,一般为10%-20%)分季(或月)计算出预计毛利额,计入当期应纳税所得额。

完工产品销售收入确认用竣工、使用、确权三者孰早原则:

(1)开发产品竣工证明材料已报房地产管理部门备案。

(2)开发产品已开始投入使用。

(3)开发产品已取得了初始产权证明。

2、收入的确认以交房、业主正式取得使用权为标准确认收入的实现,凡纳入开发产品价内或由企业开发票的,应全部确认销售收入;未纳入开发产品价内并由企业外其他收取部门、单位开发票的,可作代收代缴款项管理。

3、预缴企业所得的填报

按照《中华人民共和国企业所得税月(季)度预缴纳税申报表》填报说明填报如下:

第5行“特定业务计算的应纳税所得额”:从事房地产开发等特定业务的纳税人,填报按照税收规定计算的特定业务的应纳税所得额。房地产开发企业销售未完工开发产品取得的预售收入,按照税收规定的预计计税毛利率计算的预计毛利额填入此行。

合理节税很重要!

高净值人群或自由职业者以公司个人独资企业的形式与业务方签订合作协议,缴纳增值税、个人所得税、附加税。个人独资企业个人生产经营所得税核定征收,一般来说小规模纳税人核定后0.5%-2.1%,一般纳税人核定后0.5%-3.1%,总体核算下来,一家小规模核定征收的个独企业综合税负不会超过5.18%。

举例:XX独立设计师个人工作室年收入200万,纳税如下:

增值税:200万/1.01*1%=2万

附加税:2万*5%=0.1万

个人所得税:200/1.01*10%*20%-1.05=2.91万

综合税负:5.01万/200万=2.51%

假设200万按照劳务报酬缴纳个税:

个税:200万*1-20%*40%-0.7万=63.3万

备案号:渝ICP备19014375号-5|

全国咨询热线:199-4687-8452|

24h服务热线:199-4687-8452

Copyright©2019 重庆小税鹿企业孵化器有限公司 All Rights Reserved.