一、增值税免税收入有哪些?

1、老的增值税暂行条例规定的免税收入项目

根据《中华人民共和国增值税暂行条例》第十五条规定:

下列项目免征增值税: (一)农业生产者销售的自产农产品; (二)避孕药品和用具; (三)古旧图书; (四)直接用于科学研究、科学试验和教学的进口仪器、设备; (五)外国政府、国际组织无偿援助的进口物资和设备; (六)由残疾人的组织直接进口供残疾人专用的物品; (七)销售的自己使用过的物品。

合理节税很重要!企业可以在重庆、上海、湖北、江苏、江西、青海等政府总部经济招商园区,设立分公司、子公司或者新公司,对主体公司实行业务分流,一些贸易销售类公司可以把传统的技术部门和销售部门分离出来,成立个人独资企业,提供技术服务或者售后服务。

个人独资企业(小规模/一般纳税人)都可以申请核定征收。个人独资企业收入通过享受地方税收优惠政策,适用于5%-35%超额累进税率,根据行业应税所得率进行核定征收,个人所得税核定征收后,小规模纳税人0.5%-2.1%(小规模最高2.1%),一般纳税人0.5%-3.1%。

小规模总税负不高于5.18%,经过这种方式,分红时就不需要再次缴纳20%的个税了。

案例分析:

上海某建筑设计公司,一年不含税营业额为900万元,房屋、人工成本及各项费用共200万元可获取发票或其他有效凭证,部分成本费用发票无法取得,采用查账征收方式,将面临高额税负。我们建议企业将业务拆分成两家小规模个人独资企业

增值税:900*6%=54万

附加税:54*12%=6.48万

企业所得税:(900-200)*25%=175万

个人所得税:(900-200-175)*20%=105万

业务分流,成立个人独资,合理节税:

增值税:450*1%=4.5万

附加税:4.5*12%=0.54万

企业所得税:0

个人所得税:9.45万

纳税总额:14.49万*2=28.98万

2、营改增后增加的免税收入项目

根据财税2016年36号文附件三《附件3:营业税改征增值税试点过渡政策的规定》:

保育教育服务、养老服务、殡葬服务、婚姻介绍服务、医疗服务、农业相关服务、文化类场馆及宗教机构门票收入、特殊利息收入、特殊金融商品转让收入、技术转让(技术开发、技术服务)等共计四十项免税收入。(详见36号文,详细说明略)

3、其他特殊增值税免税收入

如最近疫期发布的一系列涉及增值税的免税收入,就属于特殊情况下的增值税免税收入,比如:

《关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(财政部 税务总局公告2020年第8号)文件中的规定:

三、对纳税人运输疫情防控重点保障物资取得的收入,免征增值税。

五、对纳税人提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派服务取得的收入,免征增值税。

《关于支持新型冠状病毒感染的肺炎疫情防控有关捐赠税收政策的公告》(财政部 税务总局公告2020年第9号)文件的规定:

三、单位和个体工商户将自产、委托加工或购买的货物,通过公益性社会组织和县级以上人民政府及其部门等国家机关,或者直接向承担疫情防治任务的医院,无偿捐赠用于应对新型冠状病毒感染的肺炎疫情的,免征增值税、消费税、城市维护建设税、教育费附加、地方教育附加。

4、小规模纳税人免征增值税是否是增值税免税收入?

依据《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号)的规定,小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元的,免征增值税。那么这也属于增值税免税收入吗?

答案是否定的,文件很清楚这属于增值税应税销售行为,也就是说这个免税针对的不是业务项目,而是符合条件的小规模纳税人这个主体。很多人在谈到增值税免税收入的时候将这个优惠政策也涵盖进去,这是错误的。而且这个判断对我们后面的判断至关重要。

二、增值税免税收入如何进行会计处理?

这个问题的意思其实是说,企业收到免税收入因为增值税免征,是否还需要会计核算中做价税分离?实务中争议颇多,一片混乱。

对此我的观点是:既然是免税收入,何来增值税销项税?会计核算无法核算一个不存在的东西,因此面对免税收入,直接计入主营业务收入即可,无需按照应税收入进行价税分离。

当然,对于一般纳税人来讲,如果免税收入那么对应的增值税进项税自然也不能正常抵扣,应当在核算时价税合计计入成本费用科目。如果是小规模纳税人免税收入,不存在进项税问题,更是简单。

还有一点需要注意,对于很多企业来讲,可能存在兼营业务,一种业务免税,另一种业务正常交税,这时候会计核算一定要注意兼营业务各自的独立核算,如果无法分清,免税业务也将不能享受免税。

小规模纳税人符合条件每月10万以内免征增值税的时候情况有所不同,如第一部分所分析,因为这个免征并不是对应的免税项目,而是针对特殊纳税人,因此企业在核算的时候应该正常核算应缴增值税,达到免征条件再转入营业外收入即可。关于这个问题有2016年文件为证:

《财政部关于印发《增值税会计处理规定》的通知》(财会[2016]22号)

(十)关于小微企业免征增值税的会计处理规定。

小微企业在取得销售收入时,应当按照税法的规定计算应交增值税,并确认为应交税费,在达到增值税制度规定的免征增值税条件时,将有关应交增值税转入当期损益。

三、增值税免税收入如何开具发票?

从增值税抵扣链条来看,增值税免税收入意味着增值税抵扣中断,那么自然不能向下游开具专票,只能开具普通发票,而且这里的普通发票也是免税收入特别对应的免税发票。

具体开具方法如下:纳税人销售免税货物和服务开具发票,在设置商品编码、选择税率时,应勾选左下角“享受优惠政策”,选择“是”,并进一步选择“免税”。那么最终开具出来单独发票就会在税率栏注明“免税”,如下图所示:

需要注意的是,很多企业在面对免税收入开票时,直接开具零税率发票,这是错误的,在增值税中,零税率是一种特殊的税率,针对特殊业务类型,如境外劳务等,但零税率并不是增值税免税,二者有本质差别。

说到这里还是要补充说一下小规模纳税人每个月不超过10万销售额享受免税时,对外发票如何开具?实务中无法预先预测销售额是否会超过,只能正常对外开具3%征收率普通发票,季度申报时如果符合条件直接按照免税申报即可,这一点尤其注意,但如果开具的是3%专用发票,则不能享受免税。

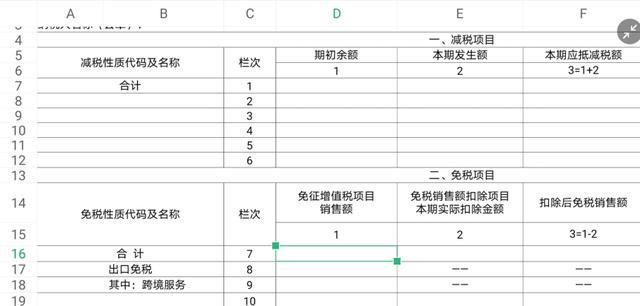

四、增值税免税收入如何申报?

我们以一般纳税人为例,当月免税收入正常申报,在纳税申报表中涉及两个地方:

第一个地方是主表,将免税收入填写在18行“免税销售额”以及下面的对应19行或者20行;

第二个地方是附表《增值税减免税明细申报表》,企业需要在第一列填写免税性质代码及名称,同时在免税增值税项目销售额中分别填写各类免税收入销售额,这里的16行合计数字应等于主表18行免税销售额。

备案号:渝ICP备19014375号-5|

全国咨询热线:199-4687-8452|

24h服务热线:199-4687-8452

Copyright©2019 重庆小税鹿企业孵化器有限公司 All Rights Reserved.