BT项目模式是当今基础设施项目建设中非常普遍采用的一种融资运营模式,一方面可以减轻政府财政资金的压力,另一方面参与政府项目运作的公司也可以增加业绩,同时又能避免与中小企业在市场上的恶性竞争。那么这种模式下增值税是如何处理的呢?营改增前营业税政策口径就不统一,营改增后,我们也只能从各地国家税务总局的政策解答中寻找解决思路。

税务筹划案例:假设一家公司的最高管理层年收入为204万,月收入为17万。让我们来看一下进行税务筹划后的与不进行税务筹划拿到手的工资差异。

如果进行税务筹划:

在正常情况下,如果一名员工的年收入为204万,那么该员工的适当税率为45%,这是非常高的,估计需要缴纳很多税。

17万×45%=76500(元),即基本高管每月必须支付的税款,以及一年76500x12=91.8(万)。从数字来看,这是一个非常高的数字,但是如果每个人在拿到工资之前进行税务筹划可以合理节税降低个人所得税。

税务筹划案例

进行税务筹划:假设公司高管建立了一个个人工作室,建立一个个人工作室就是一个税务筹划方法,工作室成立一年后,开发票金额为204万,那么核定征收个人税率为0.5%-2.1%,其需缴纳的税有:

增值税(2020年期间小规模纳税人可以享受 1% 优惠政策):204÷(1+3%)×3%=5.94万

附加税:5.94×6%=0.356万

个人所得税:4.84万

总计:5.94+0.356+4.84=11.136万

一、BT模式简介~财税网【http://www.qzstax.com/】

BT是“ Build-Transfer”的首字母缩写,即“建设——移交”,主要是政府利用非政府资金来进行非营利性基础设施建设项目的一种融资模式。项目所有权属于政府,政府仅将项目的融资和建设特许权转让给投资建设方。

通俗地说,就是政府对于需要建设而暂时没有充足资金投资的项目进行招投标,寻找一家资质达标、资金实力雄厚的公司来垫资打包完成此项目的所有设计、建设,并按照协议在建成后由政府回购。运作主体是政府(包括政府有关部门或政府授权的企业),投资建设方负责该项目的资金筹措和工程建设,项目建成验收合格后移交政府,政府根据回购协议在规定的期限内支付回购资金,投资建设方由此收回投资并赚取一定的利润。

二、BT项目的特点

1.BT是一种投资方式;

2.只有政府的基础设施项目才能采用BT模式;

3.项目利用的是非政府资金,即不由政府直接投入而由投资建设方(项目公司或建设单位)自已筹集资金(包括自有资金和借贷资金等);

4.项目投融资和建设者是投资建设方(项目公司或建设单位);

5.项目在规定的时间内建成后(是指按法定建设程序竣工验收备案后)立即有偿转让给政府,投资建设方收回投资并赚取一定的利润。

三、BT项目的分类

BT项目分为两种模式:

1、模式一:投资方参与建设,承担项目的融资、投资和施工等职责,但不成立单独的项目公司;

2、模式二:投资方不参与建设,通常为单独成立的项目公司,承担项目的融资、投资等职责,并与施工方签订施工合同。

但不论采用哪种模式,BT项目投资总额大致包括两部分:一是项目的工程建设费用;二是建设期的融资费用。

四、BT项目模式下的增值税处理

国家税务总局对此没有明确的规定,但是各省国家税务局政策解答中有明确规定,现举例说明如下:

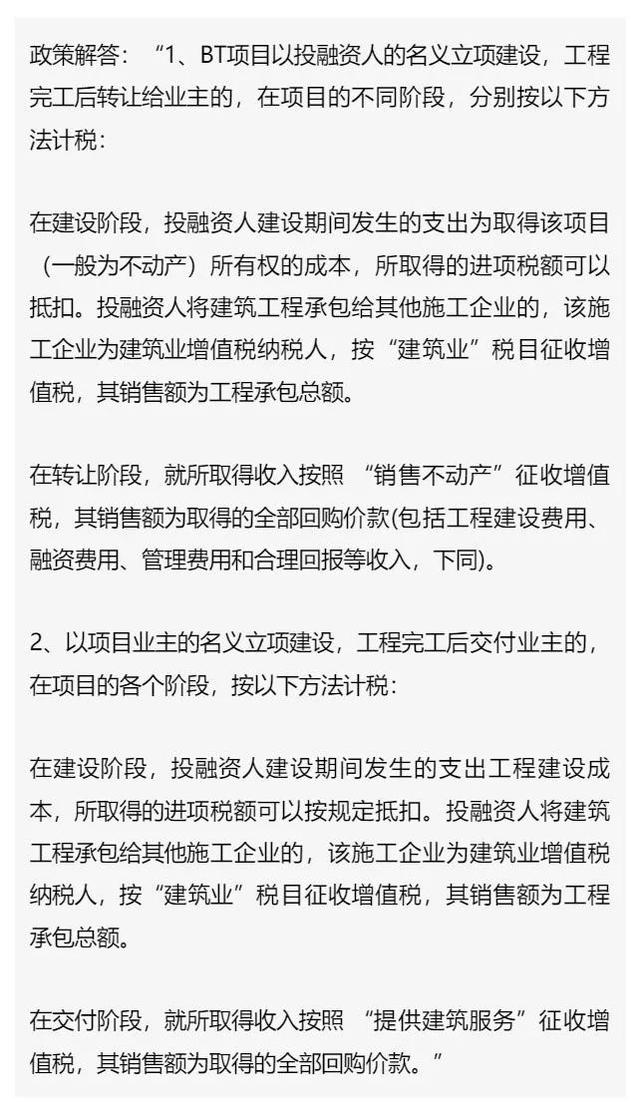

(一) 湖北省国家税务局

从解答中,可看到出现了两个税目,即“销售不动产”和“建筑服务”,其区别之处在于立项人是谁。

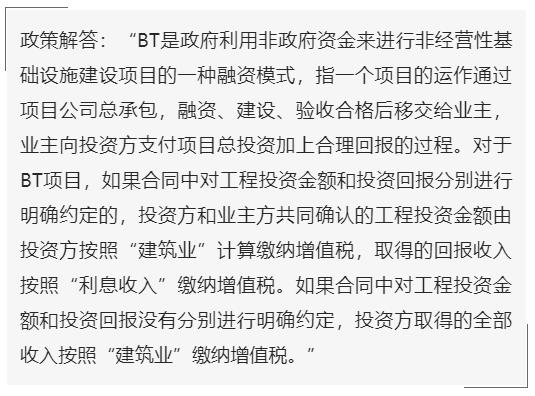

(二)河南省国家税务局

从解答中,可看到又多了一个税目“利息收入”,指的是合同中有明确的投资回报金额。有什么好处呢?“建筑服务”增值税税率9%,政府工程很难简易计税,而“利息收入”增值税税率6%,又多了一条筹划思路,但是注意这只是河南省的政策。

综上所述,关于BT项目的增值税处理,我个人比较认可湖北省国家税务局官方答疑的观点,即不管立项人是谁,在建设阶段都按照“建筑业”税目征收增值税。在交付阶段,如果以投融资人的名义立项建设,就所取得收入按照 “销售不动产”征收增值税;如果以项目业主的名义立项建设,就所取得收入按照 “提供建筑服务”征收增值税。

备案号:渝ICP备19014375号-5|

全国咨询热线:199-4687-8452|

24h服务热线:199-4687-8452

Copyright©2019 重庆小税鹿企业孵化器有限公司 All Rights Reserved.