个人股东从公司取得分红必须缴纳20%个人所得税,很多人为了规避个人所得税想出各种奇葩招数,其中设置个人独资企业作为股东就是很多所谓专家推崇的一招,这种方法究竟能不能起到效果?是否合规合法?我来尝试着分析一下。

案例解析(13271935807 微信同号):

某四川建筑设计服务企业,营业额2000万,利润1000万,股东分红600万,股东分红面临高额税负。

节税方案:我们建议企业成立2家建筑设计事务所(个人独资企业),适用小规模纳税人,每家个独年开票量300万。增值税1%(财政部 税务总局公告2020年第24号1%增值税优惠税率延长至12月31日),个人独资企业个人所得税享受核定征收(五级累进制),那么个人独资企业的税收情况如下:行业收入=个独营业额=开票量

原本纳税总额:600万*20%=120万

带你一同深度解析股东分红设立个人独资税收筹划案例:

增值税(疫情过后国家针对小规模纳税人的优惠政策增值税可享受1%税率):300万/1.01*1%=2.97万

附加税:2.97万*5%=0.15万

个人所得税:300/1.01*10%*20%-1.05=4.89万

合计税收:(2.97+0.15+4.89)*2=16.02万

综合税负:16.02万/600万=2.67%

从案例中我们看出,该公司股东可以合理规避分红税上百万,只需要缴纳16.02万的税。

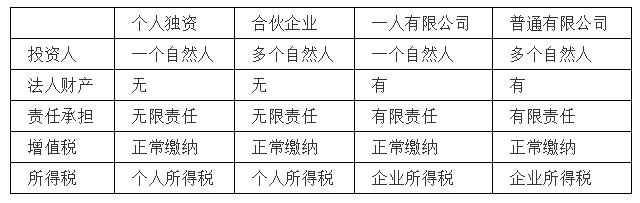

一、什么是个人独资企业?

根据《中华人民共和国个人独资企业法》的定义,个人独资企业,是指依照本法在中国境内设立,由一个自然人投资,财产为投资人个人所有,投资人以其个人财产对企业债务承担无限责任的经营实体。这里面有两个关键要点:

第一就是个人独资企业不是有限责任企业,所谓有限责任就是企业形成独立于投资者个人的法人财产,并就全部法人财产对外部债务承担有限责任,有限责任公司和股份公司就是典型的有限责任企业,股东个人投入1000万元形成公司法人财产,那么公司最坏的结果就是1000万全部赔光,宣布破产或者解散注销,不会将风险蔓延给投资人个人。

而个人独资企业中很显然个人财产和企业财产无法分割,虽然也有投资款一说,但出现风险个人必须全部兜底,承担无限责任。

第二就是个人独资企业是由一个自然人投资,如果出现多个自然人,就可能形成合伙企业,尽管都是承担无限责任的企业,一个自然人的制度设计比起多个自然人要简单的多,至于合伙企业的问题这里不做过多描述。

对于个人独资企业、合伙企业、一人有限公司、普通有限公司的区别,我简单用下表做一个界定,仅供参考:

二、个人独资企业如何交税?

个人独资企业作为独立的经营主体,主要涉及的税种是增值税和个人所得税。

1、增值税

个人独资企业经营范围不同,从事经营活动不同,增值税适用的税率和征收率当然也不同,但增值税缴纳同其他主体并无不同。

2、个人所得税

个人独资企业不属于法人实体,不涉及法人财产,也不需要缴纳企业所得税,企业如果产生利润正常申报个人所得税即可。

在个税的分类里面,个人独资企业、个体工商户、合伙企业自然人合伙人都应按照“经营所得”缴纳个人所得税,适用5%——35%超额累计税率。具体计算个税如下表所示:

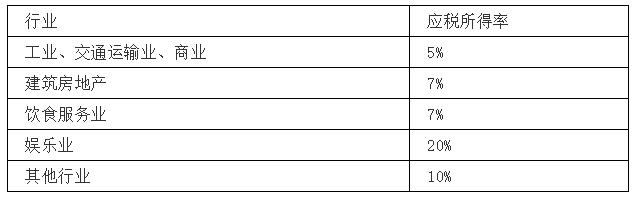

三、个人独资企业个税核定征收政策

很多地方近年来纷纷出台了针对个体户和个人独资企业的核定征收政策,较为有名的就是上海的核定政策,鉴于个人独资企业很多账务并不规范,加之个人经营成本难以归集扣除,因此针对不同行业制定了不同的利润核定比例:

以咨询服务业为例,如果个人独资企业当年度收入100万(不含增值税),假定没有提供成本费用发票,那么全部计算为应纳税所得额,应纳税额=100万*35%-65500=284500元;

如果按照上表中10%应税所得率计算,应纳税额=10万*35%-10500=24500元。节税额度超过90%!!

备案号:渝ICP备19014375号-5|

全国咨询热线:199-4687-8452|

24h服务热线:199-4687-8452

Copyright©2019 重庆小税鹿企业孵化器有限公司 All Rights Reserved.