个人出租房屋,由于出租房屋性质的不同,月租金的不同,需要缴纳的税种和承担的税负也不同。

今天我们就按照月租金10万以下和月租金10万以上两种情况分析个人出租不同类型房屋涉及的税种、应缴纳的税款及税负的比对。

第一种:个人出租房屋每月不含税租金为10万元或10万元以下的

(1)出租住宅

①增值税、城市维护建设税、教育费附加、地方教育费附加、水利建设基金 (均免征)

②房产税 不含税收入*4% 减半征收

③个税 10%

月租金4000以下的:

个税=(月租金-房产税-800)*10%。

月租金4000以上的:

个税=(月租金-房产税)*80%*10%。

案例:某个人出租住宅,不含税租金5,000元/月,一年不含税租金60,000元。

①增值税、城市维护建设税、教育费附加、地方教育费附加、水利建设基金 (均免征)

②房产税:60000*4%*0.5=1200

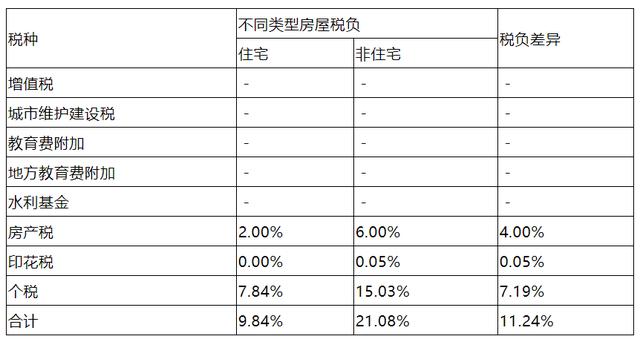

税负率:1200/60000*100%=2%

③个税:(60000-1200)*80%*10%=4704

税负率:4704/60000*100%=7.84%

税款共计:5,904.00元;

综合税负率:5904/60000*100%=9.84%

(2)出租非住宅

①增值税、城市维护建设税、教育费附加、地方教育费附加、水利建设基金 (均免征)

②房产税 不含税收入*12% 减半征收

③印花税 不含税收入*0.1% 减半征收

④个税 20%

月租金4000以下的:

个税=(月租金-房产税-印花税-800)*20%。

月租金4000以上的:

个税=(月租金-房产税-印花税)*80%*20%。

案例:某个人出租非住宅,不含税租金5,000元/月,一年不含税租金60,000元。

①增值税、城市维护建设税、教育费附加、地方教育费附加、水利建设基金 (均免征)

②房产税:60000*12%*0.5=3600

税负率:3600/60000*100%=6%

③印花税:60000*0.1%*0.5=30

税负率:30/60000*100%=0.05%

④个税:(60000-3600-30)*80%*20%=9019.20

税负率:9019.2/60000*100%=15.03%

税款总计:12,649.20元;

综合税负:12,649.20/60000=21.08%

住宅与非住宅的税负对比表:

第二种:个人出租房屋每月不含税租金为10万元以上的

(1)出租住宅

①增值税:月含税租金/(1+5%)*1.5%

②城市维护建设税:以实际缴纳的增值税为计税依据 7% 减半征收

③教育费附加:以实际缴纳的增值税为计税依据 3% 减半征收

④地方教育费附加:以实际缴纳的增值税为计税依据 2% 减半征收

⑤房产税:月含税租金/(1+5%)*4% 减半征收

⑥水利基金:月含税租金/(1+5%)*0.06%

⑦个税:(含税月租金/(1+5%)-流转税)*80%*10%

【流转税包括:①+②+③+④+⑤+⑥】

案例:某个人出租住宅,月含税租金126,000.00元,年含税租金1,512,000.00元。

①增值税:1512000/(1+5%)*1.5%=21600

②城市维护建设税:21600*7%*0.5=756

③教育费附加:21600*3%*0.5=324

④地方教育费附加:21600*2%*0.5=216

⑤房产税:1512000/(1+5%)*4%*0.5=28800

⑥水利基金:1512000/(1+5%)*0.06%=864

⑦个税:(1512000/(1+5%)-21600-756-324-216-28800-864)*80%*10%=110995.20

税款总计:163,555.20元;

综合税负:163555.20/1440000=11.36%

(2)出租非住宅

①增值税:月含税租金/(1+5%)*5%

②城市维护建设税:以实际缴纳的增值税为计税依据 7% 减半征收

③教育费附加:以实际缴纳的增值税为计税依据 3% 减半征收

④地方教育费附加:以实际缴纳的增值税为计税依据 2% 减半征收

⑤房产税:月含税租金/(1+5%)*4% 减半征收

⑥印花税:月含税租金/(1+5%)*0.1% 减半征收

⑦水利基金:月含税租金/(1+5%)*0.06%

⑧个税:(月含税租金/(1+5%)-流转税)*80%*10%

【流转税包括:①+②+③+④+⑤+⑥+⑦】

案例:某个人出租非住宅,含税租金126,000.00元/月,年含税租金1,512,000.00元。

①增值税:1512000/(1+5%)*5%=72000

②城市维护建设税:72000*7%*50%=2520

③教育费附加:72000*3%*50%=1080

④地方教育费附加:72000*2%*50%=720

⑤房产税:1512000/(1+5%)*12%*50%=86400

⑥印花税:1512000/(1+5%)*0.1%*50%=720

⑦水利基金:1512000/(1+5%)*0.06%=864

⑧个税:【1512000/(1+5%)-72000-2520-1080-720-86400-720-864)*80%*20%=204111.36

税款总计:368,415.36元;

综合税负:368415.36/1440000=25.59%

住宅与非住宅的税负比对表:

高净值人群或自由职业者以公司个人独资企业的形式与业务方签订合作协议,缴纳增值税、个人所得税、附加税。个人独资企业个人生产经营所得税核定征收,一般来说小规模纳税人核定后0.5%-2.1%,一般纳税人核定后0.5%-3.1%,总体核算下来,一家小规模核定征收的个独企业综合税负不会超过5.18%。

举例:XX独立设计师个人工作室年收入200万,纳税如下:

增值税:200万/1.01*1%=2万

附加税:2万*5%=0.1万

个人所得税:200/1.01*10%*20%-1.05=2.91万

综合税负:5.01万/200万=2.51%

假设200万按照劳务报酬缴纳个税:

个税:200万*1-20%*40%-0.7万=63.3万

备案号:渝ICP备19014375号-5|

全国咨询热线:199-4687-8452|

24h服务热线:199-4687-8452

Copyright©2019 重庆小税鹿企业孵化器有限公司 All Rights Reserved.